PROGRAMA SINTONIA E CONFIA: a CONFORMIDADE PASSA A VALER DINHEIRO

A Receita Federal inaugura um novo modelo de relacionamento com o contribuinte,premiando empresas que investem em governança fiscal, transparência e conformidadetributária.Durante muitos anos, a relação entre Fisco e contribuinte foi construída somente sobuma lógica predominantemente repressiva: quanto maior a fiscalização, maior aarrecadação. A Lei Complementar nº 225/2026 tende a inaugurar uma mudançarelevante nesse paradigma ao […]

Execução fiscal: STJ limita a inércia da Fazenda Pública e reforça o dever deeficiência processual

O Superior Tribunal de Justiça proferiu importante decisão no julgamento do RecursoEspecial nº 2.280.282/PA, ao reconhecer que a Fazenda Pública não possui prerrogativapara manter execuções fiscais indefinidamente paralisadas sem qualquer impulsoprocessual útil. O precedente representa mais um avanço na consolidação da ideia deque o poder de cobrar créditos tributários deve ser exercido em conformidade com […]

CARF REAFIRMA A EXCLUSÃO DOS BENEFÍCIOS FISCAIS DE ICMS DA BASE DO IRPJE DA CSLL; STF DEFINIRÁ A INCIDÊNCIA DE PIS E COFINS

O Conselho Administrativo de Recursos Fiscais (CARF) proferiu importante decisão emfavor dos contribuintes ao reafirmar a possibilidade de exclusão dos benefícios fiscaisde ICMS da base de cálculo do IRPJ e da CSLL, reforçando a aplicação da tese firmadapelo Superior Tribunal de Justiça no julgamento do Tema Repetitivo nº 1.182.O entendimento foi adotado pela 2ª Turma […]

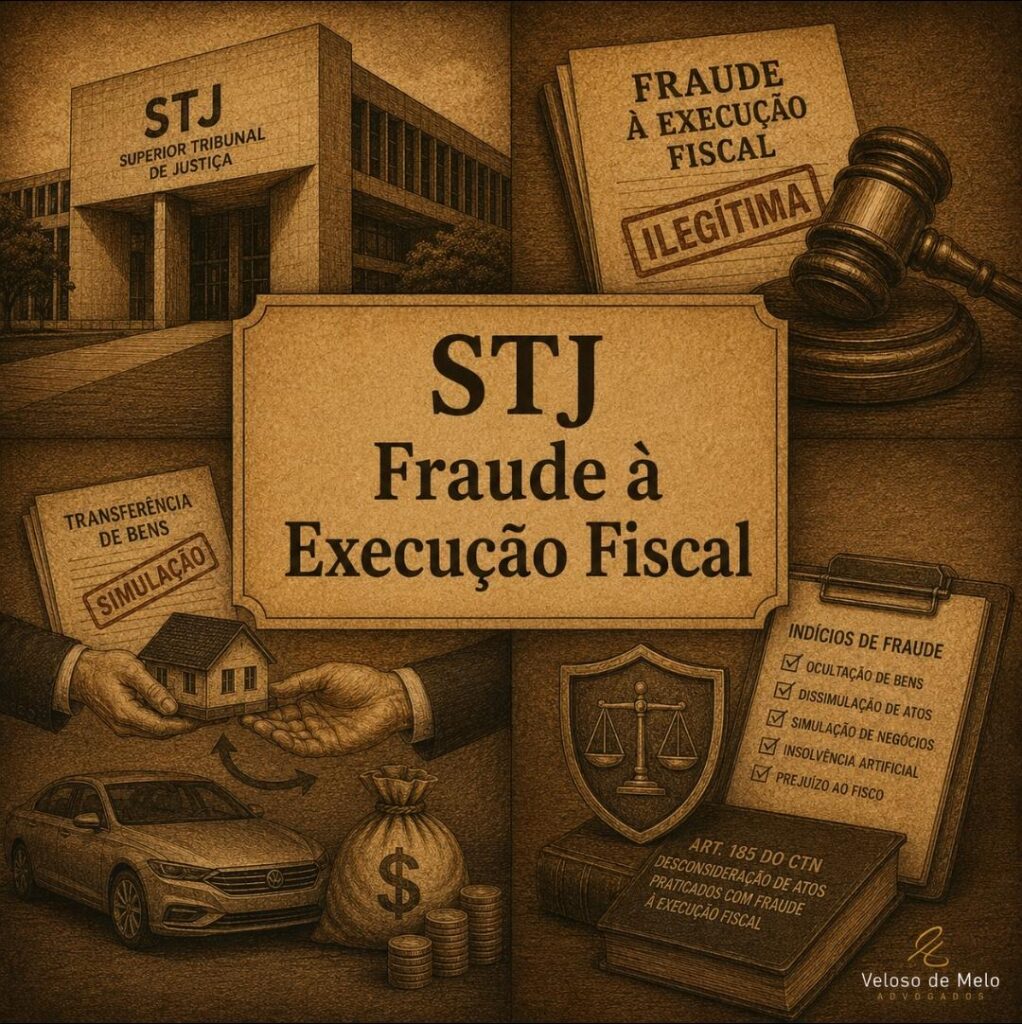

STJ exige intimação prévia de terceiro antes do reconhecimento de fraude à execução fiscal

A 1ª Turma do Superior Tribunal de Justiça (STJ), ao julgar o REsp nº 2.170.194/SP,firmou importante precedente ao reconhecer a necessidade de intimação prévia doterceiro adquirente antes da decretação de fraude à execução fiscal. Por maioria devotos, o colegiado negou provimento ao recurso da Fazenda Nacional e manteveacórdão do Tribunal Regional Federal da 3ª Região […]

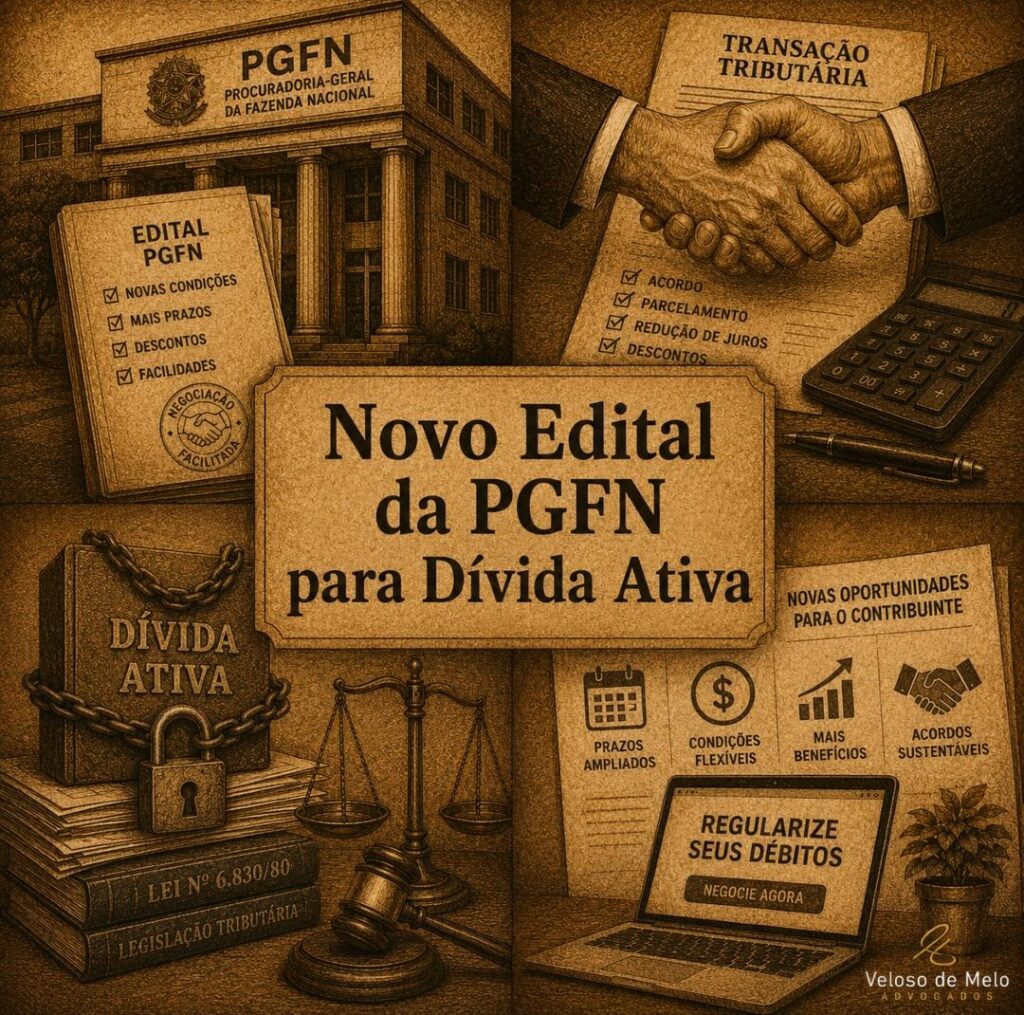

Novo Edital da PGFN amplia oportunidades para negociação de débitos inscritos em dívida ativa

A Procuradoria-Geral da Fazenda Nacional (PGFN) publicou o Edital nº 6/2026,abrindo nova rodada de transações tributárias para contribuintes com débitos inscritosem dívida ativa da União. A medida amplia as possibilidades de regularização fiscal epode representar uma oportunidade relevante para empresas e pessoas físicasreduzirem passivos tributários mediante descontos, parcelamentos diferenciados econdições ajustadas à capacidade econômica do […]

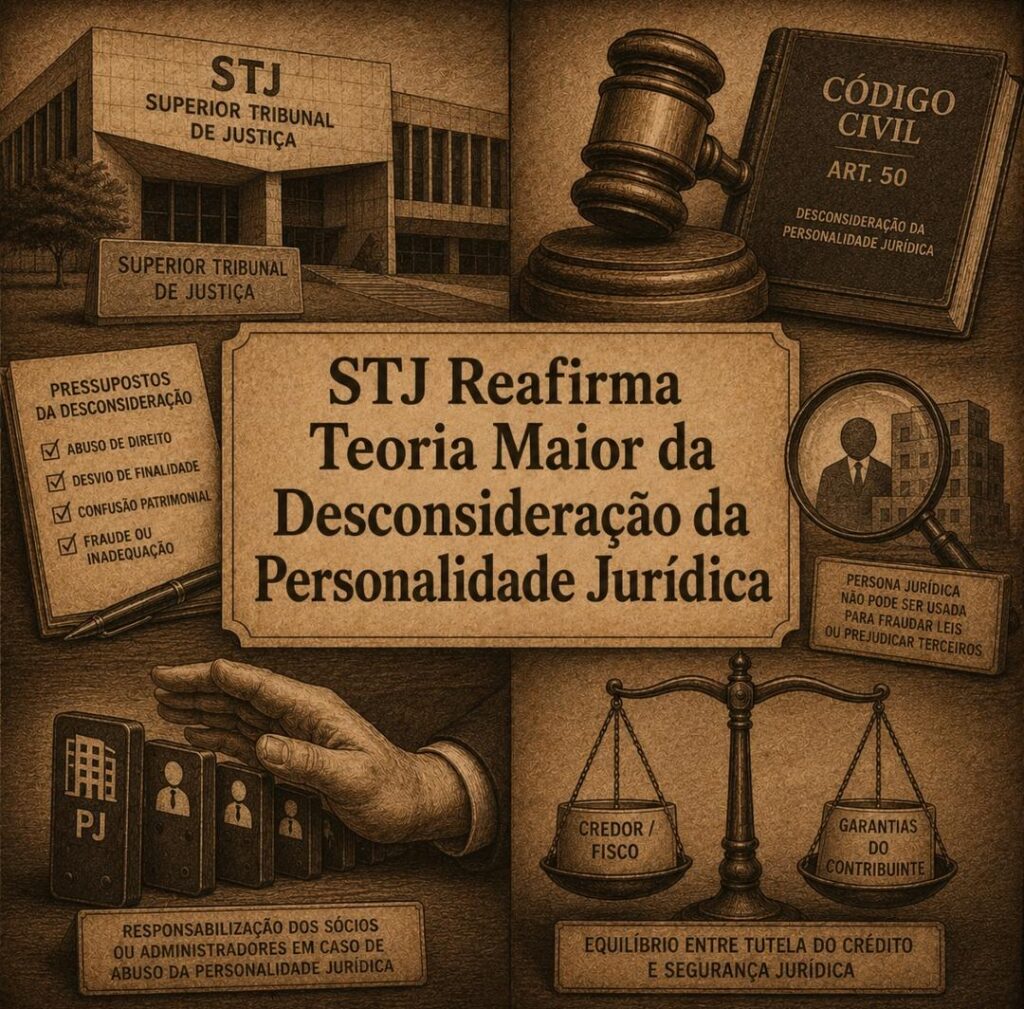

STJ reafirma teoria maior da desconsideração da personalidade jurídica e limitaresponsabilização de sócios

A 2ª Seção do Superior Tribunal de Justiça (STJ) firmou importante precedente para oDireito Empresarial brasileiro ao julgar o Tema Repetitivo nº 1.210, consolidandoentendimento sobre os requisitos para a desconsideração da personalidade jurídica nasrelações regidas pelo Direito Civil e Empresarial.Por maioria de votos, a Corte definiu que a simples inexistência de bens penhoráveis daempresa ou […]

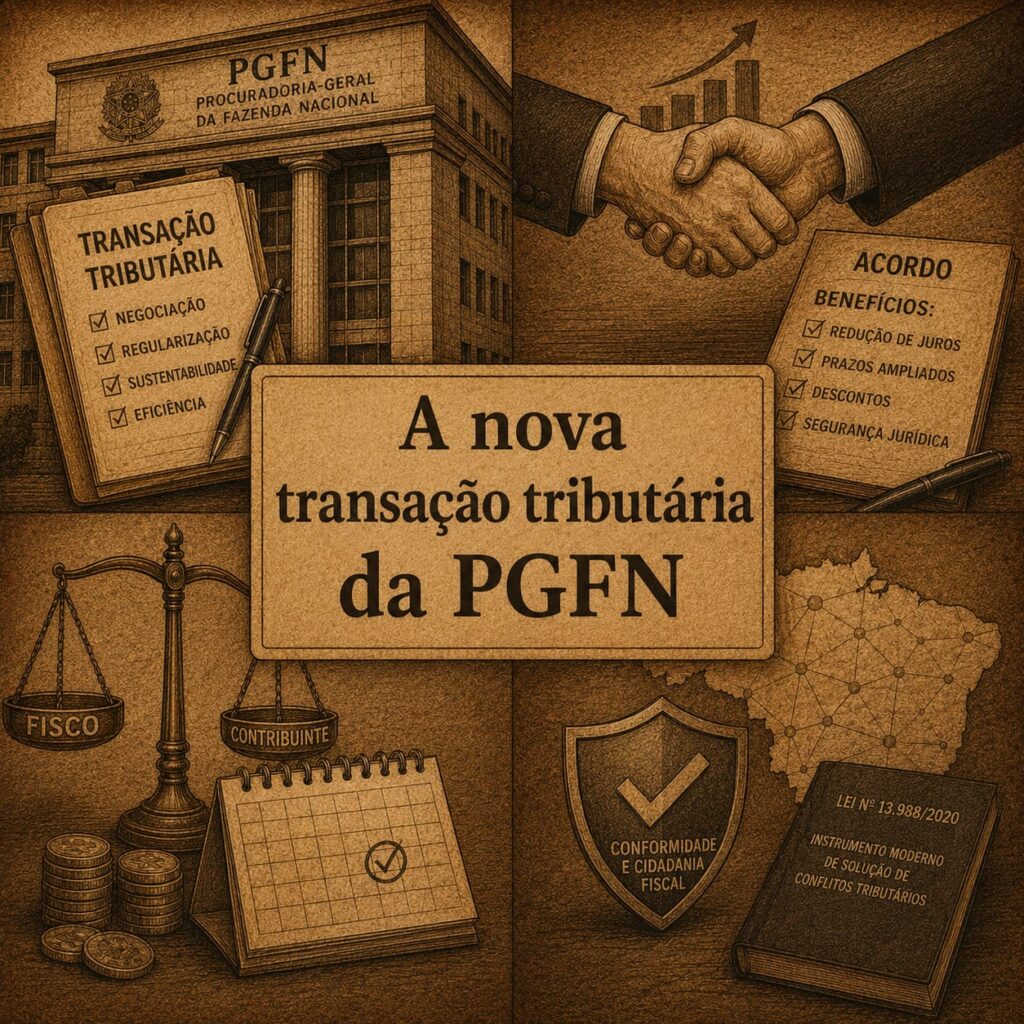

A nova transação tributária da PGFN: oportunidade para regularizar débitos

Nos últimos anos, a transação tributária deixou de ser uma promessa legislativa para se consolidar como uma das mais importantes ferramentas de regularização fiscal já implementadas no Brasil. Desde a edição da Lei nº 13.988/2020, a Procuradoria-Geral da Fazenda Nacional (PGFN) vem ampliando gradativamente os mecanismos de negociação de débitos inscritos em dívida ativa, promovendo […]

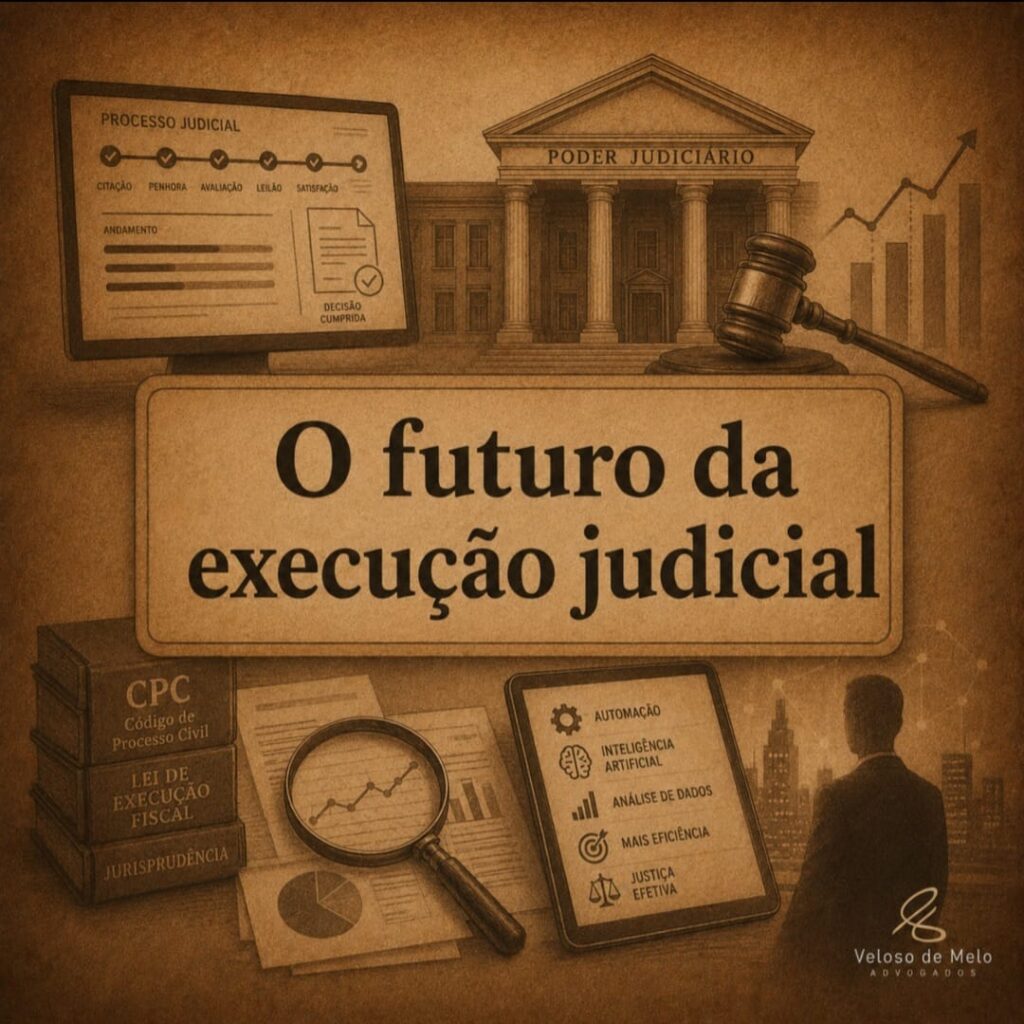

O futuro da execução judicial: o novo Sisbajud e os desafios entre eficiência na cobrança e proteção dos direitos fundamentais

Durante muitos anos, uma das maiores dificuldades enfrentadas por credores no Brasil esteve relacionada à efetiva recuperação de créditos reconhecidos judicialmente. Não raras vezes, após anos de tramitação processual e decisões favoráveis, a execução da dívida transformava-se em uma verdadeira corrida contra o tempo. Bastava que o devedor movimentasse recursos antes do cumprimento da ordem […]

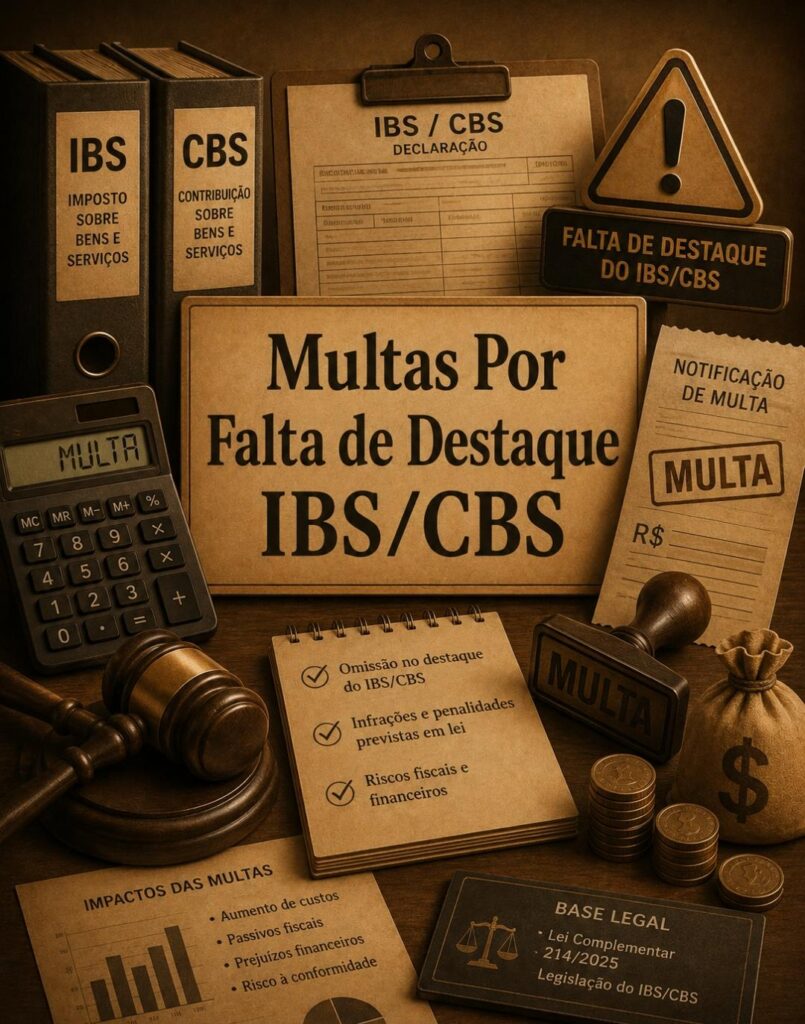

Multas por falta de destaque de IBS/CBS só serão cobradas em 2027

A Receita Federal confirmou que não aplicará multas relacionadas ao destaque do IBS eda CBS nas notas fiscais durante o ano de 2026. A medida foi anunciada após apublicação do regulamento operacional da reforma tributária do consumo e representauma tentativa do governo de tornar a transição para o novo sistema menos traumáticapara as empresas.Embora o […]

STF reconhece repercussão geral sobre IPTU com alíquotas diferenciadas pormetragem do imóvel

O Supremo Tribunal Federal (STF) formou maioria para reconhecer a repercussão geralda discussão sobre a constitucionalidade da cobrança de IPTU com alíquotasdiferenciadas conforme a metragem do imóvel. O julgamento ocorre no ARE 1.593.784(Tema 1455), de relatoria do ministro Dias Toffoli, em recurso apresentado peloMunicípio de Chapecó (SC).Até o momento, o placar está em 8×0 pelo […]