Conformidade tributária e isonomia: reflexões críticas sobre o novo modelo da Receita Federal

A regulamentação dos programas Sintonia, Confia e Operador Econômico Autorizado(OEA), no âmbito do recém-instituído Código de Defesa do Contribuinte (LC nº225/2026), tem sido apresentada como um marco de modernização da relação entreFisco e contribuinte. Sob a retórica da cooperação e da transparência, a Receita Federalpropõe substituir o modelo tradicional de fiscalização repressiva por um sistemabaseado […]

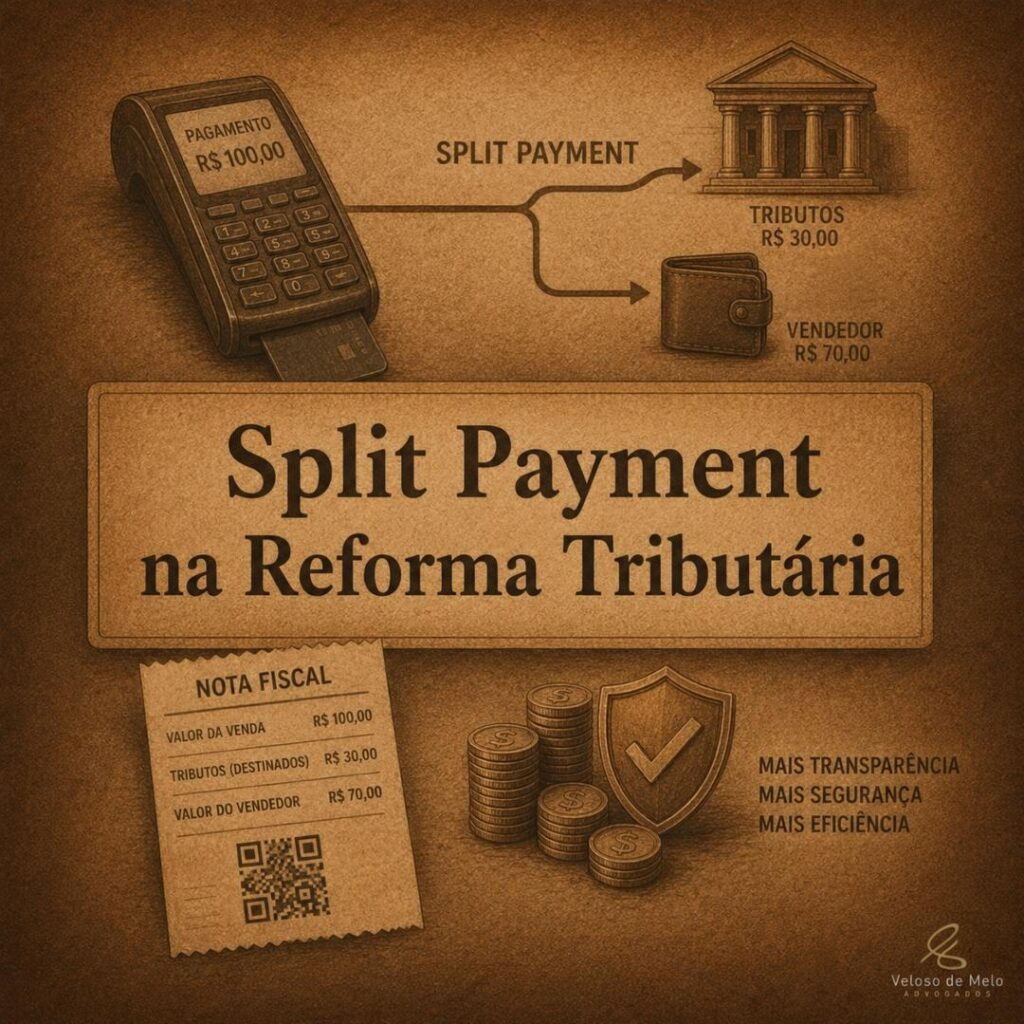

Split Payment na reforma tributária: avanço no combate à sonegação ou aumento da complexidade financeira das empresas?

A reforma tributária brasileira não trouxe apenas a substituição de tributos e a criação de um novo modelo de IVA dual. Entre os diversos mecanismos previstos na nova estrutura tributária, um dos temas que mais despertam curiosidade e preocupação no setor empresarial é o chamado split payment. Embora ainda pouco conhecido fora dos círculos especializados […]

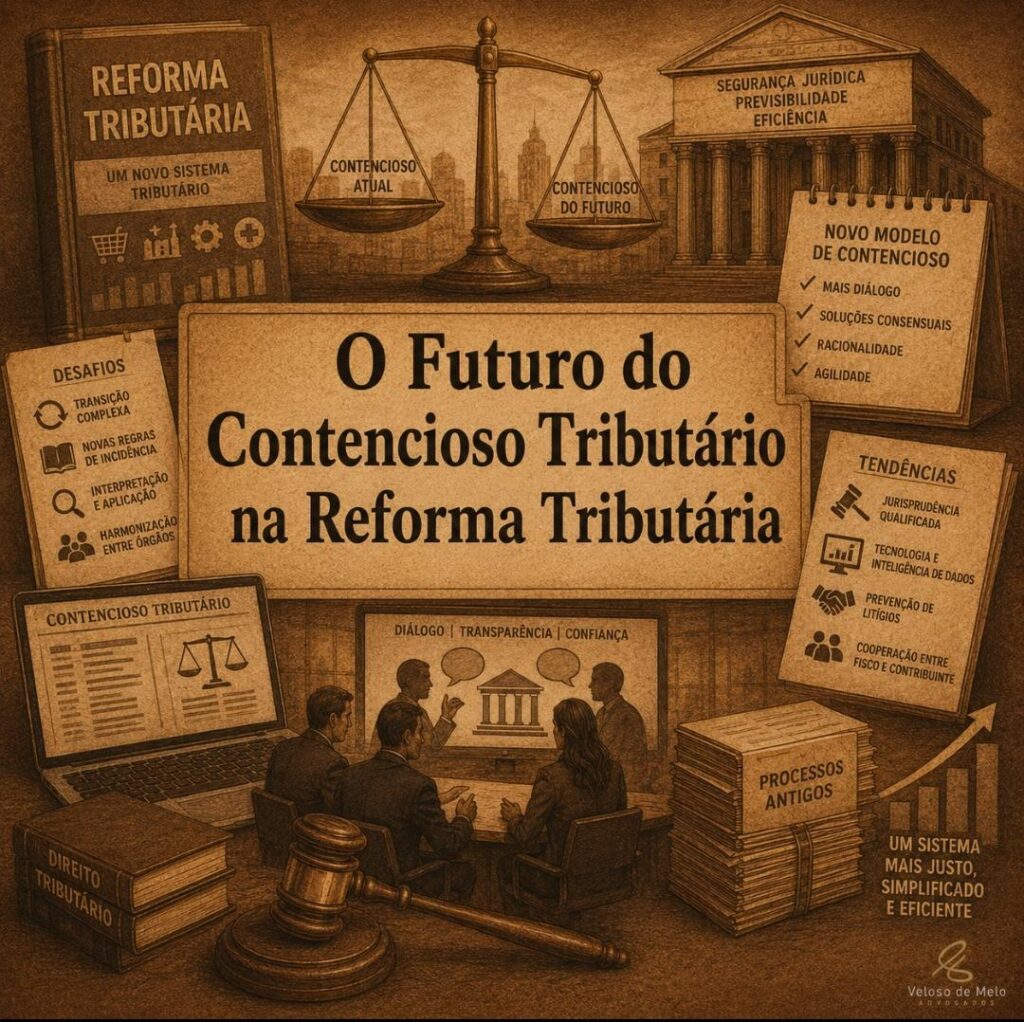

O futuro do contencioso tributário na reforma tributária: mais segurança jurídica ou aumento da litigiosidade?

A reforma tributária aprovada pela Emenda Constitucional nº 132/2023 foi apresentada como um marco histórico para a economia brasileira. Entre os principais argumentos utilizados em defesa do novo sistema está a promessa de simplificação da tributação sobre o consumo e a consequente redução do contencioso tributário, atualmente considerado um dos maiores do mundo. O diagnóstico […]

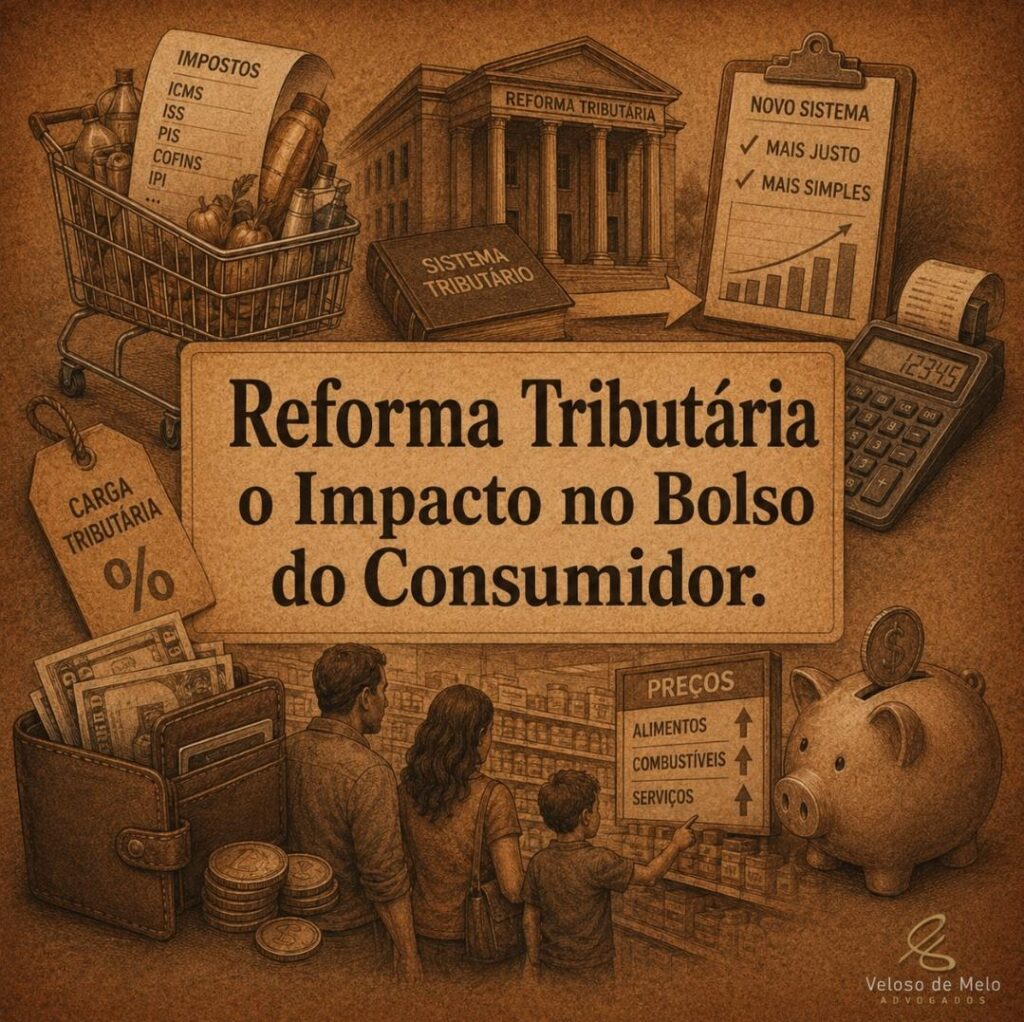

A reforma tributária e o impacto no bolso do consumidor: o IBS e a CBS realmente vão simplificar o sistema?

Após décadas de discussões, o Brasil finalmente iniciou a implementação de uma das maiores transformações já promovidas em seu sistema tributário. A Emenda Constitucional nº 132/2023 inaugurou um novo modelo de tributação sobre o consumo, substituindo tributos historicamente complexos, como PIS, Cofins, ICMS e ISS, por dois novos impostos: a CBS (Contribuição sobre Bens e […]

Devedor contumaz: entre o combate à inadimplência estratégica e a preservação das garantias do contribuinte

A recente edição da Lei Complementar nº 225/2026 inaugura um novo marco na relação entre Fisco e contribuinte no Brasil. Ao instituir o Código de Defesa do Contribuinte, o legislador buscou não apenas sistematizar direitos e deveres, mas também enfrentar um problema histórico do sistema tributário: a distinção entre o contribuinte que eventualmente inadimplente e […]

Falência como instrumento de cobrança tributária: limites, riscos e a nova estratégia da PGFN

A recente edição da Portaria PGFN nº 903/2026 marca um ponto de inflexão relevante na forma como a Fazenda Nacional pretende atuar na recuperação de créditos tributários. Ao estabelecer critérios objetivos para o ajuizamento de pedidos de falência contra devedores da União e do FGTS, a Procuradoria-Geral da Fazenda Nacional sinaliza uma mudança estratégica: a […]

REFORMA TRIBUTÁRIA NO BRASIL

Guia Estratégico para Empresas e Tomadores de Decisão APRESENTAÇÃO A Reforma Tributária promovida pela Emenda Constitucional nº 132/2023 e Lei Complementar nº 214/2025 representa a mais profunda mudança no sistema de tributação sobre o consumo no Brasil nas últimas décadas. Seu objetivo central é simplificar o modelo atual, reduzir distorções econômicas e aumentar a transparência […]

Devedor contumaz: entre o combate à inadimplência estratégica e a preservação das garantias do contribuinte

A recente edição da Lei Complementar nº 225/2026 inaugura um novo marco na relação entre Fisco e contribuinte no Brasil. Ao instituir o Código de Defesa do Contribuinte, o legislador buscou não apenas sistematizar direitos e deveres, mas também enfrentar um problema histórico do sistema tributário: a distinção entre o contribuinte que eventualmente inadimplente e […]

Falência como instrumento de cobrança tributária: limites, riscos e a nova estratégia da PGFN

A recente edição da Portaria PGFN nº 903/2026 marca um ponto de inflexão relevante na forma como a Fazenda Nacional pretende atuar na recuperação de créditos tributários. Ao estabelecer critérios objetivos para o ajuizamento de pedidos de falência contra devedores da União e do FGTS, a Procuradoria-Geral da Fazenda Nacional sinaliza uma mudança estratégica: a […]

REFORMA TRIBUTÁRIA NO BRASIL

Guia Estratégico para Empresas e Tomadores de Decisão APRESENTAÇÃO A Reforma Tributária promovida pela Emenda Constitucional nº 132/2023 e Lei Complementar nº 214/2025 representa a mais profunda mudança no sistema de tributação sobre o consumo no Brasil nas últimas décadas. Seu objetivo central é simplificar o modelo atual, reduzir distorções econômicas e aumentar a transparência […]