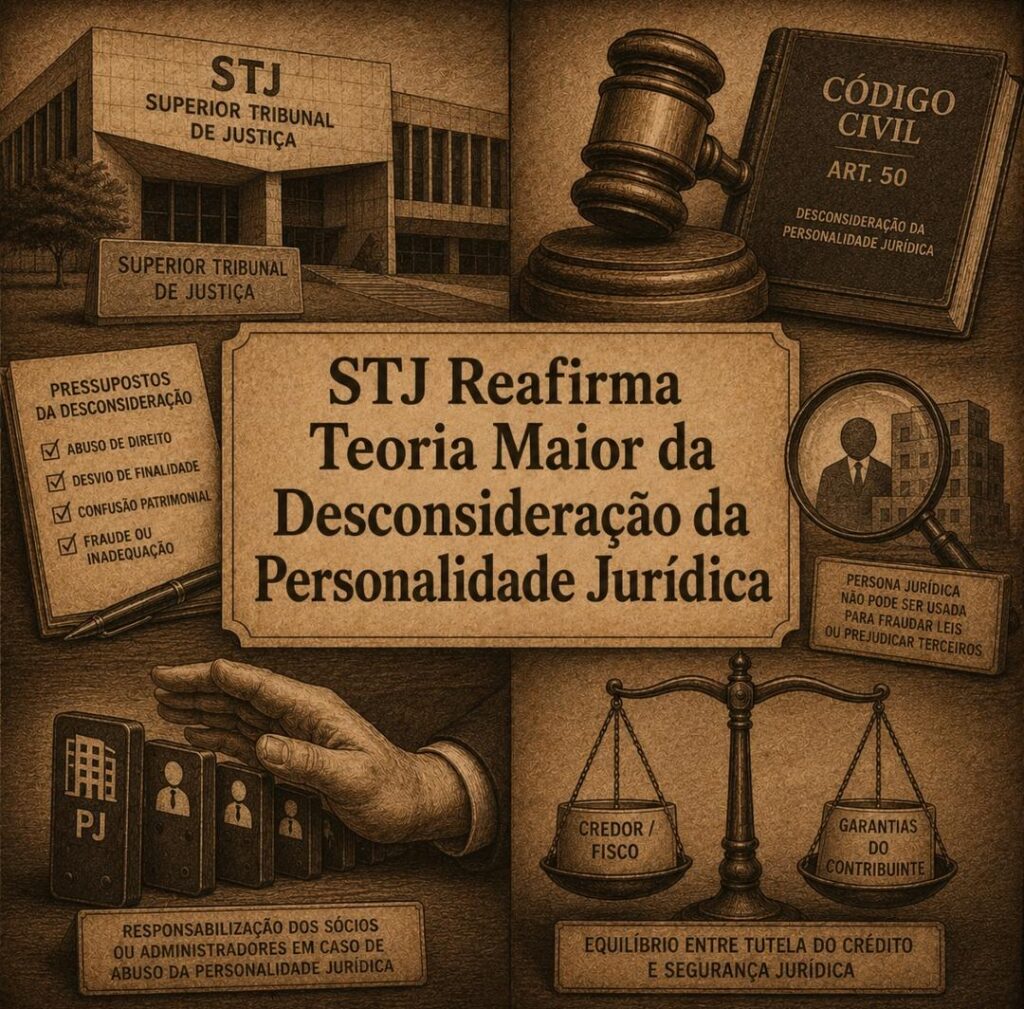

A 2ª Seção do Superior Tribunal de Justiça (STJ) firmou importante precedente para o

Direito Empresarial brasileiro ao julgar o Tema Repetitivo nº 1.210, consolidando

entendimento sobre os requisitos para a desconsideração da personalidade jurídica nas

relações regidas pelo Direito Civil e Empresarial.

Por maioria de votos, a Corte definiu que a simples inexistência de bens penhoráveis da

empresa ou mesmo o encerramento irregular de suas atividades não são suficientes,

por si sós, para justificar a instauração do Incidente de Desconsideração da

Personalidade Jurídica (IDPJ). Para que o patrimônio dos sócios seja alcançado,

permanece indispensável a demonstração efetiva de abuso da personalidade jurídica,

nos termos do artigo 50 do Código Civil.

A decisão reforça a chamada teoria maior da desconsideração da personalidade

jurídica, segundo a qual a responsabilização pessoal dos sócios constitui medida

excepcional e depende da comprovação de desvio de finalidade ou confusão

patrimonial. Em outras palavras, a insolvência empresarial ou a dissolução irregular da

sociedade não autorizam automaticamente a transferência da responsabilidade

patrimonial aos seus integrantes.

O julgamento ocorreu em meio a intenso debate jurisprudencial acerca dos limites da

autonomia patrimonial das pessoas jurídicas. Em diversos precedentes, sustentava-se

que o encerramento irregular das atividades empresariais poderia representar

elemento suficiente para justificar a responsabilização dos sócios, sobretudo diante das

dificuldades frequentemente enfrentadas pelos credores na localização de bens da

sociedade.

Prevaleceu, contudo, o entendimento do relator, ministro Raul Araújo, acompanhado

pelos ministros Antonio Carlos Ferreira, Isabel Gallotti e Ricardo Villas Bôas Cueva.

Segundo o voto vencedor, a dissolução irregular da empresa não se confunde com

abuso da personalidade jurídica. Embora possa representar um indício relevante, a

irregularidade no encerramento das atividades somente autoriza a desconsideração

quando acompanhada de elementos concretos que evidenciem fraude, desvio de

finalidade ou confusão patrimonial.

Outro aspecto relevante do julgamento foi o afastamento da aplicação automática da

Súmula 435 do STJ às relações civis e empresariais. O enunciado sumular estabelece

que se presume dissolvida irregularmente a empresa que deixa de funcionar em seu

domicílio fiscal sem comunicação aos órgãos competentes, permitindo o

redirecionamento da execução fiscal ao sócio-gerente.

Para a maioria da Corte, entretanto, essa presunção decorre de regras específicas do

Direito Tributário e da sistemática das execuções fiscais, não podendo ser

automaticamente transportada para o regime jurídico previsto no artigo 50 do Código

Civil. A responsabilização dos sócios nas relações privadas continua sujeita à

comprovação dos requisitos legais expressamente previstos pelo legislador.

O entendimento fortalece um dos pilares do Direito Empresarial contemporâneo: a

autonomia patrimonial da pessoa jurídica. A separação entre o patrimônio da

sociedade e o patrimônio dos sócios constitui mecanismo essencial para a limitação dos

riscos empresariais e para o estímulo à atividade econômica. Admitir que o mero

inadimplemento empresarial ou o encerramento irregular das atividades autorizem,

3

automaticamente, a responsabilização pessoal dos sócios poderia gerar significativa

insegurança jurídica e desestimular investimentos.

Isso não significa, contudo, que a proteção patrimonial conferida pela pessoa jurídica

seja absoluta. O STJ deixou claro que a desconsideração continua plenamente cabível

sempre que houver demonstração concreta de utilização abusiva da estrutura

societária, seja para a prática de fraudes, seja para ocultação patrimonial ou desvio da

finalidade empresarial.

A ministra Nancy Andrighi apresentou voto divergente, acompanhada pelos ministros

Humberto Martins e Daniela Teixeira. Para a corrente vencida, o encerramento

irregular da empresa constitui forte indício de desvio de finalidade e deveria gerar

presunção relativa de abuso da personalidade jurídica, transferindo aos sócios o ônus

de demonstrar a regularidade de sua conduta.

A divergência evidencia preocupação legítima com a efetividade da tutela jurisdicional

e com a crescente utilização de estruturas empresariais para frustrar credores. Na

prática, não são raras as situações em que empresas encerram suas atividades sem

observância dos procedimentos legais, dificultando significativamente a satisfação dos

créditos. Ainda assim, a posição majoritária optou por prestigiar a literalidade do artigo

50 do Código Civil e a excepcionalidade da desconsideração da personalidade jurídica.

Por ter sido proferida sob o rito dos recursos repetitivos, a tese firmada possui efeito

vinculante para os tribunais e juízos de todo o país, contribuindo para a uniformização

da jurisprudência. A tendência é que os pedidos de desconsideração da personalidade

jurídica passem a exigir instrução probatória mais robusta, com demonstração efetiva

dos elementos caracterizadores do abuso da personalidade jurídica.

Sob a perspectiva empresarial, a decisão amplia a previsibilidade das relações

societárias e reforça a segurança jurídica. Para os credores, por outro lado, o

precedente impõe maior rigor na produção de provas e na construção da estratégia

processual destinada a alcançar o patrimônio dos sócios.

O julgamento do Tema 1.210 reafirma, portanto, uma diretriz fundamental do Direito

Empresarial brasileiro: a autonomia patrimonial da pessoa jurídica continua sendo a

regra, enquanto a desconsideração permanece medida excepcional, condicionada à

efetiva comprovação de abuso, fraude ou desvio de finalidade.

Kiko Omena Ferreira – OAB/DF nº 28.613. Advogado. Formado em Direito pelo Centro

Universitário de Brasília (UniCEUB). Pós-graduando em Direito Tributário pelo

Instituto Brasileiro de Estudos Tributários (IBET). Ex-membro da Comissão de

Assuntos Tributários da OAB/DF (triênios 2013/2015 e 2015/2018). LL.M. em Direito

Empresarial pelo IBMEC. Auditor do Tribunal de Justiça Desportiva do Distrito Federal

(triênio 2024-2028).