A reforma tributária brasileira não trouxe apenas a substituição de tributos e a criação de um novo modelo de IVA dual. Entre os diversos mecanismos previstos na nova estrutura tributária, um dos temas que mais despertam curiosidade e preocupação no setor empresarial é o chamado split payment.

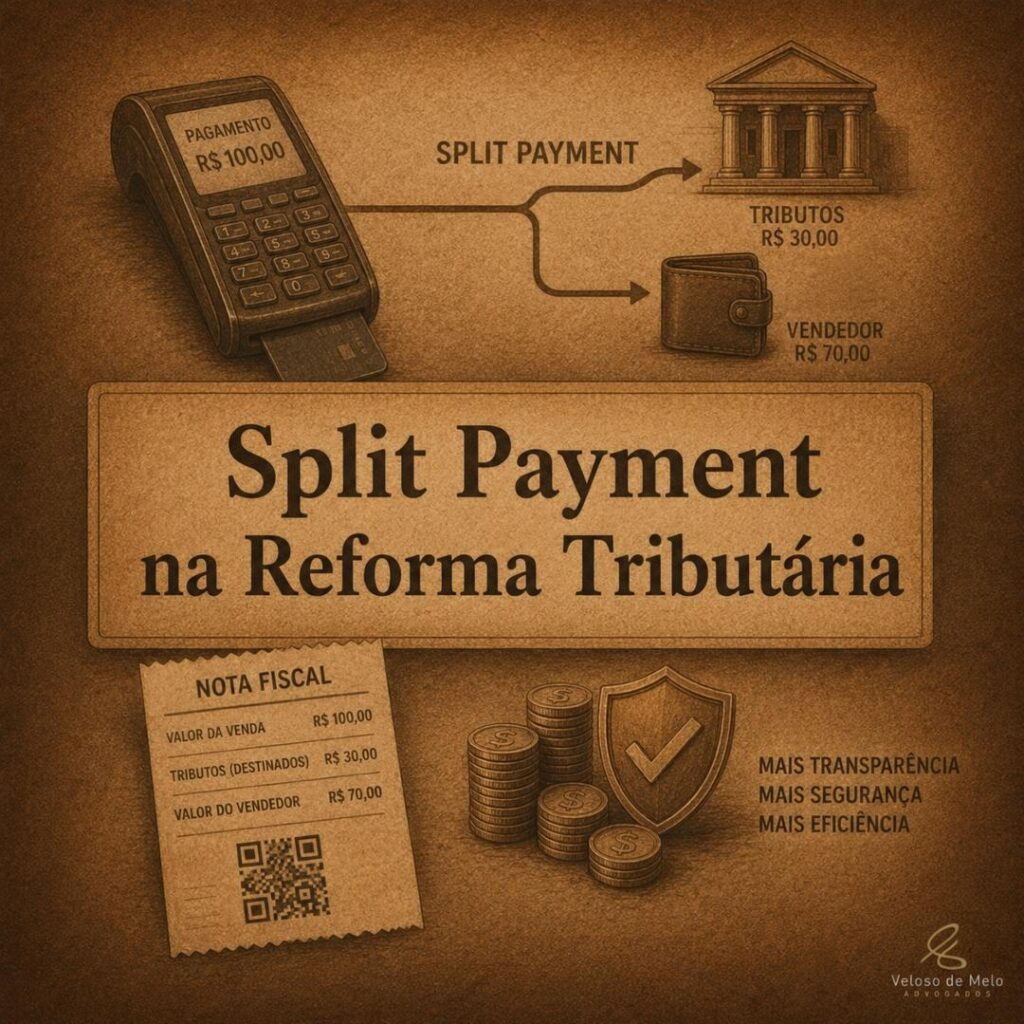

Embora ainda pouco conhecido fora dos círculos especializados do direito tributário e da tecnologia fiscal, o sistema promete alterar profundamente a forma como os tributos serão arrecadados no Brasil. A proposta é ousada: permitir que o imposto seja automaticamente segregado no momento da transação financeira, direcionando imediatamente a parcela tributária ao Fisco.

Na prática, o contribuinte deixaria de receber integralmente o valor pago pelo consumidor para posteriormente recolher o tributo. O próprio sistema financeiro faria a separação automática do imposto no instante do pagamento.

A lógica é simples. O objetivo do governo é reduzir inadimplência, combater sonegação fiscal e aumentar a eficiência arrecadatória. Contudo, como ocorre em quase toda mudança estrutural no sistema tributário brasileiro, a aparente simplicidade conceitual esconde uma série de desafios operacionais, jurídicos e financeiros.

A grande questão que começa a mobilizar empresas, tributaristas e especialistas em tecnologia fiscal é inevitável: o split payment será um avanço moderno no combate à evasão tributária ou representará mais um fator de aumento da complexidade empresarial no Brasil?

A resposta talvez esteja no delicado equilíbrio entre eficiência arrecadatória e liberdade econômica.

O sistema tradicional de arrecadação tributária adotado no Brasil funciona, em grande medida, com base na responsabilidade do contribuinte pelo recolhimento posterior dos tributos incidentes sobre suas operações. Isso cria espaço para inadimplência, planejamento abusivo e fraudes fiscais.

Segundo estimativas frequentemente divulgadas por órgãos públicos e entidades econômicas, a sonegação tributária representa perdas bilionárias anuais aos cofres públicos. Nesse cenário, o split payment surge como uma tentativa de reduzir drasticamente a evasão fiscal por meio da automatização da arrecadação.

A ideia não é inédita. Alguns países europeus já adotaram mecanismos semelhantes em determinados setores considerados mais vulneráveis à fraude tributária. O diferencial brasileiro está justamente na amplitude do modelo pretendido.

Com a implementação do IBS e da CBS, o sistema tributário passará a depender fortemente da integração tecnológica entre administração tributária, instituições financeiras, empresas e plataformas digitais de pagamento.

E é exatamente nesse ponto que começam os desafios.

O primeiro impacto evidente será financeiro. Atualmente, muitas empresas operam utilizando parte do fluxo de caixa decorrente das vendas até o momento do recolhimento dos tributos. Ainda que juridicamente o valor do imposto não pertença ao contribuinte, na prática empresarial existe uma dinâmica financeira construída sobre esse intervalo temporal.

Com o split payment, esse espaço desaparece.

O valor correspondente ao tributo será automaticamente direcionado ao Fisco, reduzindo imediatamente a disponibilidade financeira das empresas. Isso pode representar um impacto especialmente sensível para negócios com margens reduzidas, ciclos financeiros longos ou elevada dependência de capital de giro.

Pequenas e médias empresas talvez sejam as mais afetadas.

Enquanto grandes grupos econômicos possuem maior capacidade de adaptação tecnológica e financeira, pequenos empreendedores frequentemente enfrentam limitações operacionais significativas. A implementação do novo sistema exigirá investimentos em tecnologia, integração de sistemas, atualização de softwares de gestão e adequação de processos internos.

Em um país onde milhares de empresas ainda enfrentam dificuldades básicas de conformidade fiscal, a transição poderá ser extremamente desafiadora.

Além disso, existe uma preocupação legítima sobre o grau de maturidade tecnológica necessário para o funcionamento adequado do modelo.

O sucesso do split payment depende de integração instantânea e segura entre operações comerciais, emissão de documentos fiscais, meios de pagamento e sistemas governamentais. Qualquer falha operacional poderá gerar problemas relevantes, como retenções indevidas, inconsistências de crédito, dificuldades de restituição e conflitos de conciliação financeira.

O risco de aumento da burocracia digital é real.

Paradoxalmente, a reforma tributária que promete simplificação poderá exigir um nível de sofisticação tecnológica sem precedentes para que as empresas consigam cumprir adequadamente suas obrigações fiscais.

Outro aspecto que merece atenção envolve a própria dinâmica da não cumulatividade no novo sistema.

O IBS e a CBS foram estruturados com base em ampla compensação de créditos tributários. Contudo, o funcionamento do split payment exigirá precisão absoluta na identificação dos créditos e débitos fiscais ao longo da cadeia econômica.

Isso significa que eventuais erros sistêmicos poderão afetar diretamente a liquidez das empresas.

A demora no reconhecimento de créditos tributários ou problemas operacionais de compensação podem gerar impactos financeiros relevantes, sobretudo para setores com operações complexas e alto volume de transações.

Não se trata apenas de uma discussão tributária. Trata-se também de uma transformação na lógica financeira das empresas brasileiras.

Há ainda importantes reflexos jurídicos que começam a ser debatidos.

Questões relacionadas à responsabilidade por falhas sistêmicas, restituições tributárias, compartilhamento de dados financeiros, proteção de informações empresariais e limites da fiscalização digital certamente chegarão ao Poder Judiciário nos próximos anos.

A própria automatização da arrecadação levanta debates sobre garantias fundamentais do contribuinte, devido processo legal e mecanismos de contestação administrativa.

Até que ponto o avanço tecnológico da administração tributária pode ocorrer sem comprometer direitos e garantias constitucionais?

Essa talvez seja uma das discussões mais relevantes do futuro do direito tributário brasileiro.

Por outro lado, seria equivocado ignorar os potenciais benefícios do modelo.

A redução da evasão fiscal pode gerar aumento de arrecadação sem necessidade de elevação de alíquotas. Além disso, um ambiente econômico com menor concorrência desleal tende a favorecer empresas que já atuam regularmente e cumprem suas obrigações tributárias.

O combate à sonegação também pode contribuir para maior equilíbrio concorrencial e fortalecimento da segurança jurídica.

Outro possível avanço está na transparência tributária. O novo sistema permitirá maior rastreabilidade das operações econômicas, reduzindo fraudes estruturadas e aumentando a capacidade de fiscalização do Estado.

A questão central, portanto, não parece estar na legitimidade do objetivo perseguido pela reforma, mas na forma como o modelo será implementado.

O Brasil possui histórico de elevada complexidade regulatória e dificuldade operacional em grandes mudanças sistêmicas. O sucesso do split payment dependerá diretamente da qualidade da regulamentação, da eficiência tecnológica e da capacidade de adaptação gradual das empresas.

Mais do que um simples mecanismo de arrecadação, o split payment representa uma mudança cultural na relação entre Fisco e contribuinte.

Estamos caminhando para um modelo tributário cada vez mais automatizado, digitalizado e integrado financeiramente. Isso pode representar um avanço importante em eficiência fiscal, mas também exige cautela para que a busca por arrecadação não transforme o ambiente empresarial em um sistema excessivamente rígido e operacionalmente sufocante.

A reforma tributária promete modernizar o país. O desafio será garantir que essa modernização venha acompanhada de equilíbrio, segurança jurídica e viabilidade econômica para quem efetivamente move a economia brasileira: as empresas e os contribuintes.

Sueny Almeida de Medeiros – Nascida em Brasília/DF em 29/10/1980, formada em Direito pelo Centro Universitário UNIEURO, Pós-graduada em Direito Tributário pelo Instituto Brasileiro de Estudos Tributários – IBET. Foi Professora Seminarista de Direito Tributário no Instituto Brasileiro de Estudos Tributários – IBET. Mestre em Direito Tributário pela Universidade Católica de Brasília – UCB. Foi Conselheira da OAB/DF, Presidente da Comissão de admissibilidade da OAB/DF, Membro da Comissão de Assuntos Tributários, da Comissão de Sociedades e da Comissão de Seguridade Social da OAB/DF nos triênios 2013/2015 e 2016/2018. Principais atuações: Planejamento Tributário, Consultoria Tributária, Contencioso Tributário Judicial e Administrativo.