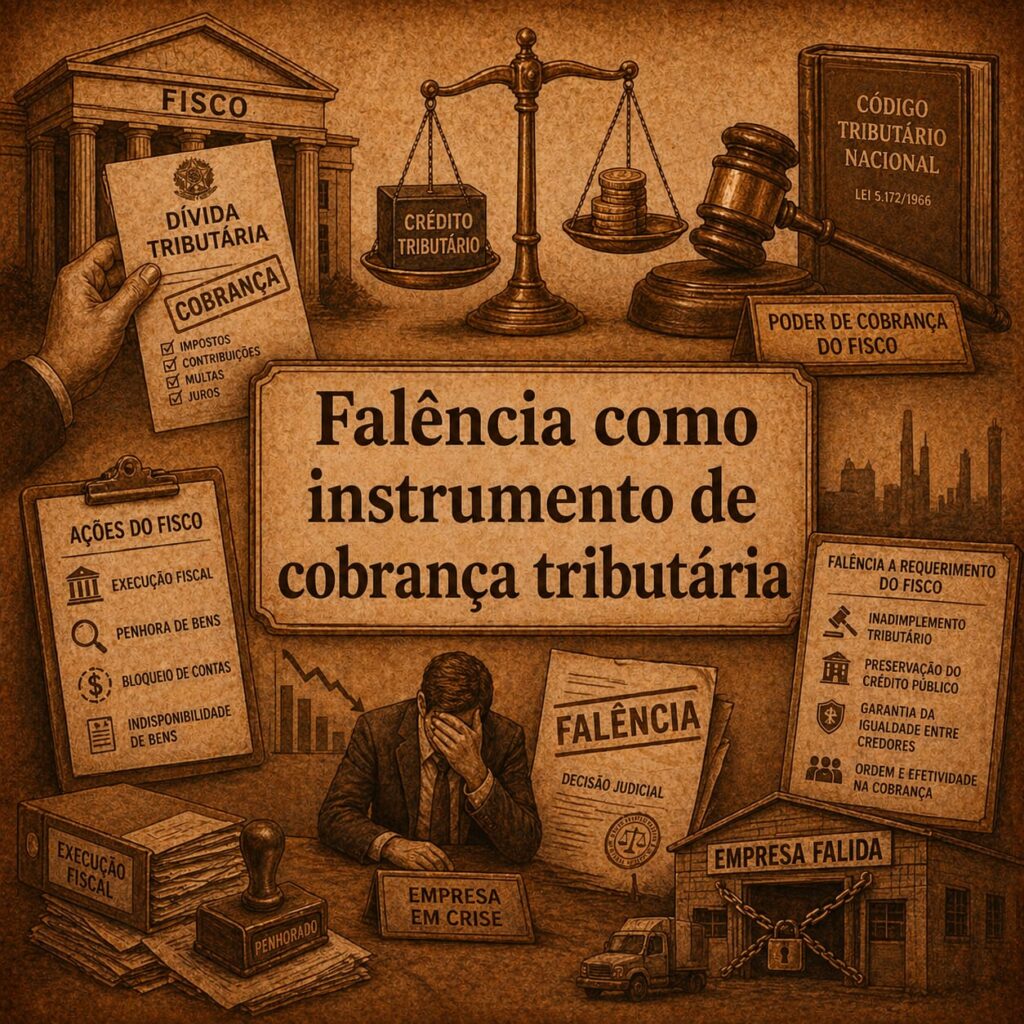

A recente edição da Portaria PGFN nº 903/2026 marca um ponto de inflexão relevante na forma como a Fazenda Nacional pretende atuar na recuperação de créditos tributários. Ao estabelecer critérios objetivos para o ajuizamento de pedidos de falência contra devedores da União e do FGTS, a Procuradoria-Geral da Fazenda Nacional sinaliza uma mudança estratégica: a utilização, ainda que excepcional, de um instrumento tradicionalmente associado ao direito empresarial como meio de cobrança fiscal.

A medida, conforme destacado pela própria PGFN, possui caráter restrito e direcionado a grandes inadimplentes, especialmente aqueles com dívidas a partir de R$ 15 milhões . Não se trata, portanto, de uma substituição do modelo tradicional de execução fiscal, mas da criação de uma ferramenta adicional voltada a situações em que os mecanismos ordinários se mostram ineficazes.

Nesse contexto, a portaria estabelece requisitos claros para o ajuizamento do pedido de falência. Entre eles, destaca-se a chamada “frustração da pretensão executiva”, ou seja, a constatação de que as tentativas de cobrança por meio da execução fiscal não foram capazes de alcançar patrimônio suficiente do devedor . Soma-se a isso a necessidade de observância das hipóteses previstas na Lei de Falências, a ausência de negociação em curso e a prévia autorização interna da PGFN.

Essa sistematização representa um avanço em termos de segurança jurídica. Até então, embora já houvesse respaldo legal para o pedido de falência por parte da Fazenda Pública, inexistiam critérios claros e um rito estruturado para sua utilização. A definição desses parâmetros tende a conferir maior previsibilidade tanto à atuação estatal quanto ao comportamento dos contribuintes.

O pano de fundo dessa regulamentação é um cenário jurisprudencial em transformação. A recente decisão do Superior Tribunal de Justiça, ao reconhecer a legitimidade da Fazenda Pública para requerer a falência de devedores, afastou resistências históricas quanto à utilização desse instrumento . A partir desse precedente, consolida-se o entendimento de que a Lei de Falências não restringe o rol de credores legitimados a formular tal pedido, abrindo espaço para uma atuação mais incisiva do Fisco.

Todavia, a adoção dessa estratégia não está isenta de controvérsias.

A falência, por sua natureza, é um instrumento extremo. Diferentemente da execução fiscal, que busca a satisfação do crédito tributário por meio da constrição patrimonial, o processo falimentar pode culminar na própria extinção da atividade empresarial. Seus efeitos ultrapassam a relação entre Fisco e contribuinte, alcançando empregados, fornecedores, credores e toda a cadeia produtiva.

Nesse sentido, a própria PGFN tem enfatizado o caráter excepcional da medida, ressaltando que não há interesse em promover o encerramento de empresas que ainda possuam viabilidade econômica . A intenção declarada é atingir contribuintes que adotam uma postura reiterada de inadimplência, sem aderir aos instrumentos ordinários de regularização.

Ainda assim, não se pode ignorar os riscos inerentes à utilização desse mecanismo.

Um dos principais pontos de atenção reside na possibilidade de o pedido de falência ser utilizado como instrumento indireto de coerção ao pagamento. A simples propositura da ação, ainda que posteriormente revertida, pode gerar efeitos imediatos sobre a reputação da empresa, o acesso a crédito e a manutenção de contratos, funcionando, na prática, como um fator de pressão para a negociação do passivo tributário .

Essa realidade exige cautela. Em um sistema jurídico que já convive com elevada litigiosidade e com debates recorrentes sobre os limites das chamadas “sanções políticas”, o uso de instrumentos potencialmente gravosos deve ser acompanhado de rigorosos critérios de proporcionalidade e razoabilidade.

Por outro lado, é inegável que a medida também produz um efeito positivo sob a ótica da conformidade tributária.

Ao ampliar o leque de consequências associadas à inadimplência fiscal, a portaria reforça a necessidade de uma gestão mais ativa dos passivos tributários por parte das empresas. Como apontado por especialistas, a nova realidade exige acompanhamento constante da situação fiscal, manutenção de canais de negociação com o Fisco e adoção de práticas estruturadas de governança tributária .

Nesse cenário, o passivo tributário deixa de ser um problema exclusivamente contábil e passa a assumir contornos estratégicos. A inadimplência, antes frequentemente tratada como um risco administrável dentro da dinâmica empresarial, passa a poder desencadear consequências mais severas e imediatas.

A mudança, portanto, não está apenas no direito aplicável, mas na forma como ele se projeta sobre a realidade econômica.

A utilização do pedido de falência como instrumento de cobrança tributária inaugura uma nova etapa na atuação da Fazenda Pública. Trata-se de um movimento que busca equilibrar eficiência arrecadatória e justiça concorrencial, mas que, ao mesmo tempo, tensiona limites importantes do sistema jurídico.

O desafio que se impõe, a partir de agora, é assegurar que essa ferramenta seja utilizada com parcimônia, respeitando os princípios do devido processo legal e evitando distorções que possam comprometer a segurança jurídica.

Mais do que nunca, a gestão tributária passa a exigir não apenas conhecimento técnico, mas também visão estratégica. Afinal, em um ambiente em que a inadimplência pode evoluir para um cenário falimentar, antecipar riscos deixa de ser uma escolha e passa a ser uma necessidade.

Sueny Almeida de Medeiros – Nascida em Brasília/DF em 29/10/1980, formada em Direito pelo Centro Universitário UNIEURO, Pós-graduada em Direito Tributário pelo Instituto Brasileiro de Estudos Tributários – IBET. Foi Professora Seminarista de Direito Tributário no Instituto Brasileiro de Estudos Tributários – IBET. Mestre em Direito Tributário pela Universidade Católica de Brasília – UCB. Foi Conselheira da OAB/DF, Presidente da Comissão de admissibilidade da OAB/DF, Membro da Comissão de Assuntos Tributários, da Comissão de Sociedades e da Comissão de Seguridade Social da OAB/DF nos triênios 2013/2015 e 2016/2018. Principais atuações: Planejamento Tributário, Consultoria Tributária, Contencioso Tributário Judicial e Administrativo.