Ocorreram algumas mudanças na hora de declarar o seu imposto de

renda 2019 pensando nisso esclarecemos aqui algumas dúvidas.

Quais são os tipos de declaração?

O Fisco estabelece que os contribuintes podem optar por dois modelos

na entrega do documento: o simplificado ou o completo.

O modelo completo é a melhor opção para quem possui filhos como

dependentes, paga escola particular, plano de saúde, contribui com

previdência privada, possui empregada doméstica, ou seja, possuem

inúmeras despesas passiveis de dedução no IRPF.

Já quem tem poucas despesas dedutíveis deve escolher o modelo

simplificado, mais fácil de preencher. Nesse modelo, a Receita Federal

considera um desconto padrão de 20% sobre a base de cálculo do

imposto, limitado a R$ 16.754,34 reais.

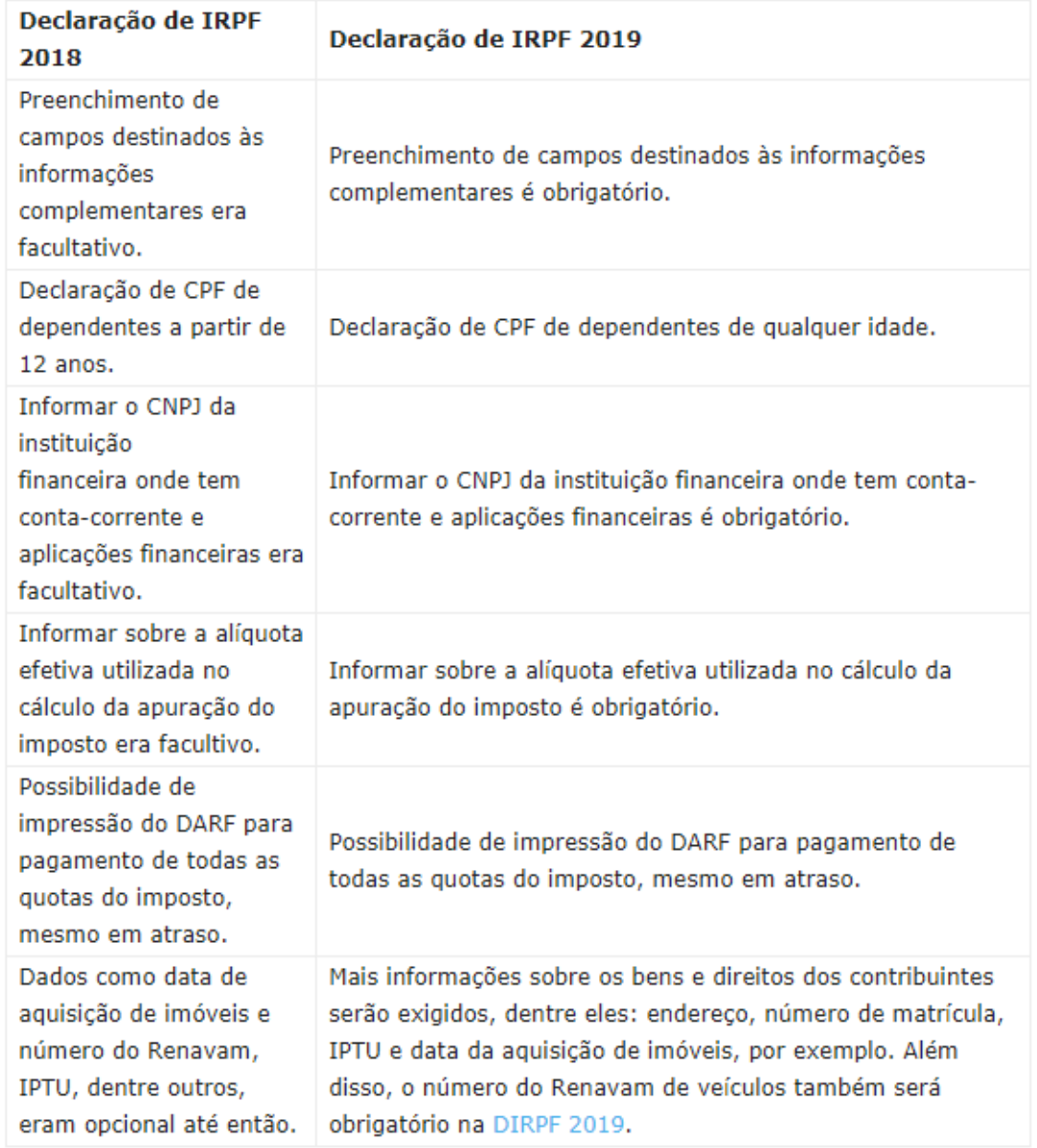

Qual a principal diferença entre a declaração do

imposto de renda do ano passado para este ano de

2019?

Segue abaixo as principais diferenças entre a declaração do imposto de renda do ano passado para este ano de 2019

Além das aludidas alterações é importante consignar que houve ajuste no valor para dedução com gastos com empregado doméstico, que para a declaração do IRPF 2019, corresponde a E$ 1.200,32 reais. Inclusão da pensão alimentícia na ficha de “Rendimentos Recebidos de Pessoa Física”, haja vista que muitos contribuintes se esqueciam de declarar tais rendimentos. Por fim, cabe destacar que o contribuinte vai poder verificar no site da Receita se tem alguma pendência 24 horas depois da entrega da declaração.

– O que é malha fina e qual a melhor dica para não cair nela?

A malha fina consiste na verificação de inconsistências na declaração de imposto de renda do contribuinte, tais como: omissão/divergência de algum rendimento, bens imóveis, aplicações financeiras etc. A melhor dica para evitar a malha fina é ter em mãos toda documentação referente aos valores e bens a serem declarados, bem como prestar bastante atenção na digitação das informações, e por fim, realizar uma análise final na declaração antes de enviá-la.

–Como a receita esta fazendo os cruzamentos das informações para pegar os contribuintes na malha fina?

A Receita dispõe de um sofisticado sistema eletrônico que permite cruzar todos os dados informados pelo contribuinte, dentre os principais sistemas se destacam: a DIRF(Declaração do IR Retido na Fonte), entregue pelas empresas. Nela estão diversos valores: salário anual, 13o salário, IR retido na fonte (se for o caso), contribuição para o INSS; DMED – a declaração entregue pelas prestadoras de serviços de saúde e operadoras de planos de saúde; DIMOF – Declaração de Informações sobre Movimentação Financeira referentes as contas correntes, aplicações financeiras.Sendo importante destacar as informações trocadas entre os Estados, Munícipios, Distrito Federal e a União Federal referente a bens imóvel/doações etc.

–Caso caia na malha fina como é necessário proceder?

O primeiro passo é descobrir a motivo da declaração ter caído em malha fina, geralmente os principais motivos são: omissão de rendimentos do titular ou seus dependentes, dedução de despesas médicas, com instrução e previdência oficial ou privada, pensão alimentícia. Após descobrir quais inconsistências foram encontradas pela Receita Federal na declaração do Imposto de Renda, o contribuinte pode enviar uma declaração retificadora ao Fisco e, deste modo, sair da malha fina. É importante destacar que a retificação deve conter todas as informações anteriormente declaradas com as alterações e exclusões necessárias, bem como as informações adicionadas, se for o caso. Caso a Receita julgue que o contribuinte não tem razão nas informações prestadas, intimará o contribuinte, mediante notificação fiscal, para cobrança do crédito tributário, momento no qual o contribuinte poderá realizar a defesa administrativa (impugnação no prazo de 30 dias) ou pagar o imposto exigido.

– Como funciona o desconto em gastos de saúde e educação dos dependentes?

No modelo simplificado haverá o desconto padrão de 20% sobre a base de cálculo do imposto, limitado a R$ 16.754,34 reais.Quem optar pela declaração completa poderá abater de despesas com educação até o limite de 3.561,50 reais por dependente.

São dedutíveis do Imposto de Renda mensalidades de instituições de ensino de: educação infantil (creche e pré-escola); ensino fundamental e médio; ensino superior (graduação e pós graduação); educação profissional (técnico e tecnológico).

Não podem ser deduzidos do Imposto de Renda gastos com: cursos de idiomas; compra de livros; uniformes; transporte escolar; cursos preparatórios (para vestibular ou concurso); viagens e hospedagem para estudo; cursos de música; cursos profissionalizantes; cursos de esporte; cursos de dança.

Não há limites de valor para a dedução dos gastos com saúde, mas nem todos os tipos de despesas médicas podem ser deduzidos da base do imposto.

7. Quais documentos são necessários ter em mãos para declarar imposto de renda?

Renda: Informes de rendimentos de instituições financeiras inclusive corretora de valores; informes de rendimentos de salários, pró labore, distribuição de lucros, aposentadoria, pensão etc.; informes de rendimentos de aluguéis de bens móveis e imóveis recebidos de jurídicas; informações e documentos de outras rendas percebidas no exercício, tais como rendimento de pensão alimentícia, doações, heranças recebida no ano, dentre outras; resumo mensal do livro caixa com memória de cálculo do carnê-leão; DARFs de carnê-leão.

Bens e direitos: documentos que comprovem a compra e venda de bens e direitos. Dívidas e ônus: informações e documentos de dívida e ônus contraídos e/ou pagos no período. Renda variável: controle de compra e venda de ações, inclusive com a apuração mensal de imposto; DARFs de renda variável. Informações gerais: dados da conta bancária para restituição ou débitos das cotas de imposto apurado, caso haja; nome, CPF, grau de parentesco dos dependentes e data de nascimento; endereço atualizado; cópia da última Declaração de Imposto de Renda Pessoa Física (completa) entregue; atividade profissional exercida atualmente. Pagamentos e doações efetuados: recibos de pagamentos ou informe de rendimento de plano ou seguro saúde (com CNPJ da empresa emissora e a indicação do paciente); despesas médicas e odontológicas em geral (com CNPJ da empresa emissora ou CPF do profissional, com indicação do paciente); comprovantes de despesas com educação (com CNPJ da empresa emissora com a indicação do aluno); comprovante de pagamento de Previdência Social e previdência privada (com CNPJ da empresa emissora); recibos de doações efetuadas; GPS (ano todo) e cópia da carteira profissional de empregado doméstico; comprovantes oficiais de pagamento a candidato político

8. Saldos como os de seguro-desemprego e decimo terceiro precisam ser declarados no IR?

Na ficha “Rendimento isentos e não tributáveis” devem ser inseridas as parcelas do seguro-desemprego, tendo como fonte pagadora o Fundo de Amparo ao Trabalhador (FAT).

Já o imposto de renda retido na fonte sobre o décimo terceiro é tributado exclusivamente na fonte, ou seja, não será deduzido do valor apurado na declaração. O valor do 13o inserido na ficha é transportado para a linha um da ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”.

9. Como funciona a restituição do imposto de renda 2019?

Tem direito a restituição do imposto de renda as pessoas que pagaram o tributo a mais durante o ano, exemplo: pessoa que possui muitas deduções, acumulando tais descontos e no fim das contas, tem direito a restituição. A partir deste ano será possível saber quando a restituição irá ocorrer, tendo a SRF indicado as datas de pagamento. 1a lote – 16/06; 2a lote – 15/07; 3a lote – 15/08; 4a lote – 15/09; 5a lote – 15/10; 6a lote – 15/11 e 7a lote – 15/12.

10. Como declarar rendimentos com MEI e carteira assinada?

Os rendimentos auferidos com MEI, com exceção dos correspondentes a pró-labore, aluguéis ou serviços prestados, são isentos do Imposto de Renda na Fonte e na Declaração de Ajuste Anual. Os rendimentos relativos ao trabalho assalariado – carteira assinada são tributáveis, e devem ser informados na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”.

11. Como devo declarar bens financiados como carros e imóveis, devo declarar o valor total ou as parcelas?

Se o imóvel e veículo for financiado, o contribuinte deve colocar como “situação em 31/12/2018” o valor total pago até esta data: a entrada mais as parcelas pagas, inclusive os juros. A cada ano, o contribuinte vai aumentar o valor do imóvel de acordo com o que pagou até quitar o bem – colocando, inclusive, o que foi pago a título de juros.

12. Acertos trabalhistas como saque do FGTS e férias vencidas devem declarados?

Quem sacou recursos do FGTS deve declarar o valor, que é isento de tributação, portanto, deve ser incluído na ficha “Rendimento isentos e não tributáveis”, com a Caixa Econômica Federal constando como fonte pagadora.

As férias são tributadas em conjunto com os demais rendimentos, declarados na ficha “Rendimentos Tributados Recebidos de Pessoa Jurídica”. Não ocorrerá a tributação, devendo ser lançado na ficha “Rendimentos Isentos e Não Tributáveis” nas seguintes hipóteses: Em decorrência do disposto no art. 19 da Lei 10.522/02, não são tributados pelo Imposto sobre a Renda na fonte, nem na declaração de ajuste anual, os pagamentos efetuados sob as férias não gozadas – integrais, proporcionais ou em dobro – convertidas em pecúnia, e de adicional de um terço constitucional quando agregado a pagamento de férias, por ocasião da rescisão do contrato de trabalho, aposentadoria, ou exoneração.

José Wellington Omena Ferreira – OAB/DF 28.613 – Nascido em Brasília/DF, formado em Direito pelo Centro Universitário de Brasília – UNICEUB, Pós-graduando em Direito Tributário pelo Instituto Brasileiro de Estudos Tributários – IBET, membro da Comissão de Assuntos Tributários da OAB/DF.

Imposto de renda: Esclarecendo duvidas sobre o Imposto de Renda 2019

Imposto de renda: Esclarecendo duvidas sobre o Imposto de Renda 2019

Por Veloso de Melo 25 jul 2019

Ocorreram algumas mudanças na hora de declarar o seu imposto de

renda 2019 pensando nisso esclarecemos aqui algumas dúvidas.

Quais são os tipos de declaração?

O Fisco estabelece que os contribuintes podem optar por dois modelos

na entrega do documento: o simplificado ou o completo.

O modelo completo é a melhor opção para quem possui filhos como

dependentes, paga escola particular, plano de saúde, contribui com

previdência privada, possui empregada doméstica, ou seja, possuem

inúmeras despesas passiveis de dedução no IRPF.

Já quem tem poucas despesas dedutíveis deve escolher o modelo

simplificado, mais fácil de preencher. Nesse modelo, a Receita Federal

considera um desconto padrão de 20% sobre a base de cálculo do

imposto, limitado a R$ 16.754,34 reais.

Qual a principal diferença entre a declaração do

imposto de renda do ano passado para este ano de

2019?

Segue abaixo as principais diferenças entre a declaração do imposto de renda do ano passado para este ano de 2019

Além das aludidas alterações é importante consignar que houve ajuste no valor para dedução com gastos com empregado doméstico, que para a declaração do IRPF 2019, corresponde a E$ 1.200,32 reais. Inclusão da pensão alimentícia na ficha de “Rendimentos Recebidos de Pessoa Física”, haja vista que muitos contribuintes se esqueciam de declarar tais rendimentos. Por fim, cabe destacar que o contribuinte vai poder verificar no site da Receita se tem alguma pendência 24 horas depois da entrega da declaração.

– O que é malha fina e qual a melhor dica para não cair nela?

A malha fina consiste na verificação de inconsistências na declaração de imposto de renda do contribuinte, tais como: omissão/divergência de algum rendimento, bens imóveis, aplicações financeiras etc. A melhor dica para evitar a malha fina é ter em mãos toda documentação referente aos valores e bens a serem declarados, bem como prestar bastante atenção na digitação das informações, e por fim, realizar uma análise final na declaração antes de enviá-la.

–Como a receita esta fazendo os cruzamentos das informações para pegar os contribuintes na malha fina?

A Receita dispõe de um sofisticado sistema eletrônico que permite cruzar todos os dados informados pelo contribuinte, dentre os principais sistemas se destacam: a DIRF(Declaração do IR Retido na Fonte), entregue pelas empresas. Nela estão diversos valores: salário anual, 13o salário, IR retido na fonte (se for o caso), contribuição para o INSS; DMED – a declaração entregue pelas prestadoras de serviços de saúde e operadoras de planos de saúde; DIMOF – Declaração de Informações sobre Movimentação Financeira referentes as contas correntes, aplicações financeiras.Sendo importante destacar as informações trocadas entre os Estados, Munícipios, Distrito Federal e a União Federal referente a bens imóvel/doações etc.

–Caso caia na malha fina como é necessário proceder?

O primeiro passo é descobrir a motivo da declaração ter caído em malha fina, geralmente os principais motivos são: omissão de rendimentos do titular ou seus dependentes, dedução de despesas médicas, com instrução e previdência oficial ou privada, pensão alimentícia. Após descobrir quais inconsistências foram encontradas pela Receita Federal na declaração do Imposto de Renda, o contribuinte pode enviar uma declaração retificadora ao Fisco e, deste modo, sair da malha fina. É importante destacar que a retificação deve conter todas as informações anteriormente declaradas com as alterações e exclusões necessárias, bem como as informações adicionadas, se for o caso. Caso a Receita julgue que o contribuinte não tem razão nas informações prestadas, intimará o contribuinte, mediante notificação fiscal, para cobrança do crédito tributário, momento no qual o contribuinte poderá realizar a defesa administrativa (impugnação no prazo de 30 dias) ou pagar o imposto exigido.

– Como funciona o desconto em gastos de saúde e educação dos dependentes?

No modelo simplificado haverá o desconto padrão de 20% sobre a base de cálculo do imposto, limitado a R$ 16.754,34 reais.Quem optar pela declaração completa poderá abater de despesas com educação até o limite de 3.561,50 reais por dependente.

São dedutíveis do Imposto de Renda mensalidades de instituições de ensino de: educação infantil (creche e pré-escola); ensino fundamental e médio; ensino superior (graduação e pós graduação); educação profissional (técnico e tecnológico).

Não podem ser deduzidos do Imposto de Renda gastos com: cursos de idiomas; compra de livros; uniformes; transporte escolar; cursos preparatórios (para vestibular ou concurso); viagens e hospedagem para estudo; cursos de música; cursos profissionalizantes; cursos de esporte; cursos de dança.

Não há limites de valor para a dedução dos gastos com saúde, mas nem todos os tipos de despesas médicas podem ser deduzidos da base do imposto.

7. Quais documentos são necessários ter em mãos para declarar imposto de renda?

Renda: Informes de rendimentos de instituições financeiras inclusive corretora de valores; informes de rendimentos de salários, pró labore, distribuição de lucros, aposentadoria, pensão etc.; informes de rendimentos de aluguéis de bens móveis e imóveis recebidos de jurídicas; informações e documentos de outras rendas percebidas no exercício, tais como rendimento de pensão alimentícia, doações, heranças recebida no ano, dentre outras; resumo mensal do livro caixa com memória de cálculo do carnê-leão; DARFs de carnê-leão.

Bens e direitos: documentos que comprovem a compra e venda de bens e direitos. Dívidas e ônus: informações e documentos de dívida e ônus contraídos e/ou pagos no período. Renda variável: controle de compra e venda de ações, inclusive com a apuração mensal de imposto; DARFs de renda variável. Informações gerais: dados da conta bancária para restituição ou débitos das cotas de imposto apurado, caso haja; nome, CPF, grau de parentesco dos dependentes e data de nascimento; endereço atualizado; cópia da última Declaração de Imposto de Renda Pessoa Física (completa) entregue; atividade profissional exercida atualmente. Pagamentos e doações efetuados: recibos de pagamentos ou informe de rendimento de plano ou seguro saúde (com CNPJ da empresa emissora e a indicação do paciente); despesas médicas e odontológicas em geral (com CNPJ da empresa emissora ou CPF do profissional, com indicação do paciente); comprovantes de despesas com educação (com CNPJ da empresa emissora com a indicação do aluno); comprovante de pagamento de Previdência Social e previdência privada (com CNPJ da empresa emissora); recibos de doações efetuadas; GPS (ano todo) e cópia da carteira profissional de empregado doméstico; comprovantes oficiais de pagamento a candidato político

8. Saldos como os de seguro-desemprego e decimo terceiro precisam ser declarados no IR?

Na ficha “Rendimento isentos e não tributáveis” devem ser inseridas as parcelas do seguro-desemprego, tendo como fonte pagadora o Fundo de Amparo ao Trabalhador (FAT).

Já o imposto de renda retido na fonte sobre o décimo terceiro é tributado exclusivamente na fonte, ou seja, não será deduzido do valor apurado na declaração. O valor do 13o inserido na ficha é transportado para a linha um da ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”.

9. Como funciona a restituição do imposto de renda 2019?

Tem direito a restituição do imposto de renda as pessoas que pagaram o tributo a mais durante o ano, exemplo: pessoa que possui muitas deduções, acumulando tais descontos e no fim das contas, tem direito a restituição. A partir deste ano será possível saber quando a restituição irá ocorrer, tendo a SRF indicado as datas de pagamento. 1a lote – 16/06; 2a lote – 15/07; 3a lote – 15/08; 4a lote – 15/09; 5a lote – 15/10; 6a lote – 15/11 e 7a lote – 15/12.

10. Como declarar rendimentos com MEI e carteira assinada?

Os rendimentos auferidos com MEI, com exceção dos correspondentes a pró-labore, aluguéis ou serviços prestados, são isentos do Imposto de Renda na Fonte e na Declaração de Ajuste Anual. Os rendimentos relativos ao trabalho assalariado – carteira assinada são tributáveis, e devem ser informados na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”.

11. Como devo declarar bens financiados como carros e imóveis, devo declarar o valor total ou as parcelas?

Se o imóvel e veículo for financiado, o contribuinte deve colocar como “situação em 31/12/2018” o valor total pago até esta data: a entrada mais as parcelas pagas, inclusive os juros. A cada ano, o contribuinte vai aumentar o valor do imóvel de acordo com o que pagou até quitar o bem – colocando, inclusive, o que foi pago a título de juros.

12. Acertos trabalhistas como saque do FGTS e férias vencidas devem declarados?

Quem sacou recursos do FGTS deve declarar o valor, que é isento de tributação, portanto, deve ser incluído na ficha “Rendimento isentos e não tributáveis”, com a Caixa Econômica Federal constando como fonte pagadora.

As férias são tributadas em conjunto com os demais rendimentos, declarados na ficha “Rendimentos Tributados Recebidos de Pessoa Jurídica”. Não ocorrerá a tributação, devendo ser lançado na ficha “Rendimentos Isentos e Não Tributáveis” nas seguintes hipóteses: Em decorrência do disposto no art. 19 da Lei 10.522/02, não são tributados pelo Imposto sobre a Renda na fonte, nem na declaração de ajuste anual, os pagamentos efetuados sob as férias não gozadas – integrais, proporcionais ou em dobro – convertidas em pecúnia, e de adicional de um terço constitucional quando agregado a pagamento de férias, por ocasião da rescisão do contrato de trabalho, aposentadoria, ou exoneração.

José Wellington Omena Ferreira – OAB/DF 28.613 – Nascido em Brasília/DF, formado em Direito pelo Centro Universitário de Brasília – UNICEUB, Pós-graduando em Direito Tributário pelo Instituto Brasileiro de Estudos Tributários – IBET, membro da Comissão de Assuntos Tributários da OAB/DF.

Ocorreram algumas mudanças na hora de declarar o seu imposto de

renda 2019 pensando nisso esclarecemos aqui algumas dúvidas.

Quais são os tipos de declaração?

O Fisco estabelece que os contribuintes podem optar por dois modelos

na entrega do documento: o simplificado ou o completo.

O modelo completo é a melhor opção para quem possui filhos como

dependentes, paga escola particular, plano de saúde, contribui com

previdência privada, possui empregada doméstica, ou seja, possuem

inúmeras despesas passiveis de dedução no IRPF.

Já quem tem poucas despesas dedutíveis deve escolher o modelo

simplificado, mais fácil de preencher. Nesse modelo, a Receita Federal

considera um desconto padrão de 20% sobre a base de cálculo do

imposto, limitado a R$ 16.754,34 reais.

Qual a principal diferença entre a declaração do

imposto de renda do ano passado para este ano de

2019?

Segue abaixo as principais diferenças entre a declaração do imposto de renda do ano passado para este ano de 2019

Além das aludidas alterações é importante consignar que houve ajuste no valor para dedução com gastos com empregado doméstico, que para a declaração do IRPF 2019, corresponde a E$ 1.200,32 reais. Inclusão da pensão alimentícia na ficha de “Rendimentos Recebidos de Pessoa Física”, haja vista que muitos contribuintes se esqueciam de declarar tais rendimentos. Por fim, cabe destacar que o contribuinte vai poder verificar no site da Receita se tem alguma pendência 24 horas depois da entrega da declaração.

– O que é malha fina e qual a melhor dica para não cair nela?

A malha fina consiste na verificação de inconsistências na declaração de imposto de renda do contribuinte, tais como: omissão/divergência de algum rendimento, bens imóveis, aplicações financeiras etc. A melhor dica para evitar a malha fina é ter em mãos toda documentação referente aos valores e bens a serem declarados, bem como prestar bastante atenção na digitação das informações, e por fim, realizar uma análise final na declaração antes de enviá-la.

–Como a receita esta fazendo os cruzamentos das informações para pegar os contribuintes na malha fina?

A Receita dispõe de um sofisticado sistema eletrônico que permite cruzar todos os dados informados pelo contribuinte, dentre os principais sistemas se destacam: a DIRF(Declaração do IR Retido na Fonte), entregue pelas empresas. Nela estão diversos valores: salário anual, 13o salário, IR retido na fonte (se for o caso), contribuição para o INSS; DMED – a declaração entregue pelas prestadoras de serviços de saúde e operadoras de planos de saúde; DIMOF – Declaração de Informações sobre Movimentação Financeira referentes as contas correntes, aplicações financeiras.Sendo importante destacar as informações trocadas entre os Estados, Munícipios, Distrito Federal e a União Federal referente a bens imóvel/doações etc.

–Caso caia na malha fina como é necessário proceder?

O primeiro passo é descobrir a motivo da declaração ter caído em malha fina, geralmente os principais motivos são: omissão de rendimentos do titular ou seus dependentes, dedução de despesas médicas, com instrução e previdência oficial ou privada, pensão alimentícia. Após descobrir quais inconsistências foram encontradas pela Receita Federal na declaração do Imposto de Renda, o contribuinte pode enviar uma declaração retificadora ao Fisco e, deste modo, sair da malha fina. É importante destacar que a retificação deve conter todas as informações anteriormente declaradas com as alterações e exclusões necessárias, bem como as informações adicionadas, se for o caso. Caso a Receita julgue que o contribuinte não tem razão nas informações prestadas, intimará o contribuinte, mediante notificação fiscal, para cobrança do crédito tributário, momento no qual o contribuinte poderá realizar a defesa administrativa (impugnação no prazo de 30 dias) ou pagar o imposto exigido.

– Como funciona o desconto em gastos de saúde e educação dos dependentes?

No modelo simplificado haverá o desconto padrão de 20% sobre a base de cálculo do imposto, limitado a R$ 16.754,34 reais.Quem optar pela declaração completa poderá abater de despesas com educação até o limite de 3.561,50 reais por dependente.

São dedutíveis do Imposto de Renda mensalidades de instituições de ensino de: educação infantil (creche e pré-escola); ensino fundamental e médio; ensino superior (graduação e pós graduação); educação profissional (técnico e tecnológico).

Não podem ser deduzidos do Imposto de Renda gastos com: cursos de idiomas; compra de livros; uniformes; transporte escolar; cursos preparatórios (para vestibular ou concurso); viagens e hospedagem para estudo; cursos de música; cursos profissionalizantes; cursos de esporte; cursos de dança.

Não há limites de valor para a dedução dos gastos com saúde, mas nem todos os tipos de despesas médicas podem ser deduzidos da base do imposto.

7. Quais documentos são necessários ter em mãos para declarar imposto de renda?

Renda: Informes de rendimentos de instituições financeiras inclusive corretora de valores; informes de rendimentos de salários, pró labore, distribuição de lucros, aposentadoria, pensão etc.; informes de rendimentos de aluguéis de bens móveis e imóveis recebidos de jurídicas; informações e documentos de outras rendas percebidas no exercício, tais como rendimento de pensão alimentícia, doações, heranças recebida no ano, dentre outras; resumo mensal do livro caixa com memória de cálculo do carnê-leão; DARFs de carnê-leão.

Bens e direitos: documentos que comprovem a compra e venda de bens e direitos. Dívidas e ônus: informações e documentos de dívida e ônus contraídos e/ou pagos no período. Renda variável: controle de compra e venda de ações, inclusive com a apuração mensal de imposto; DARFs de renda variável. Informações gerais: dados da conta bancária para restituição ou débitos das cotas de imposto apurado, caso haja; nome, CPF, grau de parentesco dos dependentes e data de nascimento; endereço atualizado; cópia da última Declaração de Imposto de Renda Pessoa Física (completa) entregue; atividade profissional exercida atualmente. Pagamentos e doações efetuados: recibos de pagamentos ou informe de rendimento de plano ou seguro saúde (com CNPJ da empresa emissora e a indicação do paciente); despesas médicas e odontológicas em geral (com CNPJ da empresa emissora ou CPF do profissional, com indicação do paciente); comprovantes de despesas com educação (com CNPJ da empresa emissora com a indicação do aluno); comprovante de pagamento de Previdência Social e previdência privada (com CNPJ da empresa emissora); recibos de doações efetuadas; GPS (ano todo) e cópia da carteira profissional de empregado doméstico; comprovantes oficiais de pagamento a candidato político

8. Saldos como os de seguro-desemprego e decimo terceiro precisam ser declarados no IR?

Na ficha “Rendimento isentos e não tributáveis” devem ser inseridas as parcelas do seguro-desemprego, tendo como fonte pagadora o Fundo de Amparo ao Trabalhador (FAT).

Já o imposto de renda retido na fonte sobre o décimo terceiro é tributado exclusivamente na fonte, ou seja, não será deduzido do valor apurado na declaração. O valor do 13o inserido na ficha é transportado para a linha um da ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”.

9. Como funciona a restituição do imposto de renda 2019?

Tem direito a restituição do imposto de renda as pessoas que pagaram o tributo a mais durante o ano, exemplo: pessoa que possui muitas deduções, acumulando tais descontos e no fim das contas, tem direito a restituição. A partir deste ano será possível saber quando a restituição irá ocorrer, tendo a SRF indicado as datas de pagamento. 1a lote – 16/06; 2a lote – 15/07; 3a lote – 15/08; 4a lote – 15/09; 5a lote – 15/10; 6a lote – 15/11 e 7a lote – 15/12.

10. Como declarar rendimentos com MEI e carteira assinada?

Os rendimentos auferidos com MEI, com exceção dos correspondentes a pró-labore, aluguéis ou serviços prestados, são isentos do Imposto de Renda na Fonte e na Declaração de Ajuste Anual. Os rendimentos relativos ao trabalho assalariado – carteira assinada são tributáveis, e devem ser informados na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”.

11. Como devo declarar bens financiados como carros e imóveis, devo declarar o valor total ou as parcelas?

Se o imóvel e veículo for financiado, o contribuinte deve colocar como “situação em 31/12/2018” o valor total pago até esta data: a entrada mais as parcelas pagas, inclusive os juros. A cada ano, o contribuinte vai aumentar o valor do imóvel de acordo com o que pagou até quitar o bem – colocando, inclusive, o que foi pago a título de juros.

12. Acertos trabalhistas como saque do FGTS e férias vencidas devem declarados?

Quem sacou recursos do FGTS deve declarar o valor, que é isento de tributação, portanto, deve ser incluído na ficha “Rendimento isentos e não tributáveis”, com a Caixa Econômica Federal constando como fonte pagadora.

As férias são tributadas em conjunto com os demais rendimentos, declarados na ficha “Rendimentos Tributados Recebidos de Pessoa Jurídica”. Não ocorrerá a tributação, devendo ser lançado na ficha “Rendimentos Isentos e Não Tributáveis” nas seguintes hipóteses: Em decorrência do disposto no art. 19 da Lei 10.522/02, não são tributados pelo Imposto sobre a Renda na fonte, nem na declaração de ajuste anual, os pagamentos efetuados sob as férias não gozadas – integrais, proporcionais ou em dobro – convertidas em pecúnia, e de adicional de um terço constitucional quando agregado a pagamento de férias, por ocasião da rescisão do contrato de trabalho, aposentadoria, ou exoneração.

José Wellington Omena Ferreira – OAB/DF 28.613 – Nascido em Brasília/DF, formado em Direito pelo Centro Universitário de Brasília – UNICEUB, Pós-graduando em Direito Tributário pelo Instituto Brasileiro de Estudos Tributários – IBET, membro da Comissão de Assuntos Tributários da OAB/DF.

Dicas e orientações para empresas.

Receba nossos artigos.

Ocorreram algumas mudanças na hora de declarar o seu imposto de

renda 2019 pensando nisso esclarecemos aqui algumas dúvidas.

Quais são os tipos de declaração?

O Fisco estabelece que os contribuintes podem optar por dois modelos

na entrega do documento: o simplificado ou o completo.

O modelo completo é a melhor opção para quem possui filhos como

dependentes, paga escola particular, plano de saúde, contribui com

previdência privada, possui empregada doméstica, ou seja, possuem

inúmeras despesas passiveis de dedução no IRPF.

Já quem tem poucas despesas dedutíveis deve escolher o modelo

simplificado, mais fácil de preencher. Nesse modelo, a Receita Federal

considera um desconto padrão de 20% sobre a base de cálculo do

imposto, limitado a R$ 16.754,34 reais.

Qual a principal diferença entre a declaração do

imposto de renda do ano passado para este ano de

2019?

Segue abaixo as principais diferenças entre a declaração do imposto de renda do ano passado para este ano de 2019

Além das aludidas alterações é importante consignar que houve ajuste no valor para dedução com gastos com empregado doméstico, que para a declaração do IRPF 2019, corresponde a E$ 1.200,32 reais. Inclusão da pensão alimentícia na ficha de “Rendimentos Recebidos de Pessoa Física”, haja vista que muitos contribuintes se esqueciam de declarar tais rendimentos. Por fim, cabe destacar que o contribuinte vai poder verificar no site da Receita se tem alguma pendência 24 horas depois da entrega da declaração.

– O que é malha fina e qual a melhor dica para não cair nela?

A malha fina consiste na verificação de inconsistências na declaração de imposto de renda do contribuinte, tais como: omissão/divergência de algum rendimento, bens imóveis, aplicações financeiras etc. A melhor dica para evitar a malha fina é ter em mãos toda documentação referente aos valores e bens a serem declarados, bem como prestar bastante atenção na digitação das informações, e por fim, realizar uma análise final na declaração antes de enviá-la.

–Como a receita esta fazendo os cruzamentos das informações para pegar os contribuintes na malha fina?

A Receita dispõe de um sofisticado sistema eletrônico que permite cruzar todos os dados informados pelo contribuinte, dentre os principais sistemas se destacam: a DIRF(Declaração do IR Retido na Fonte), entregue pelas empresas. Nela estão diversos valores: salário anual, 13o salário, IR retido na fonte (se for o caso), contribuição para o INSS; DMED – a declaração entregue pelas prestadoras de serviços de saúde e operadoras de planos de saúde; DIMOF – Declaração de Informações sobre Movimentação Financeira referentes as contas correntes, aplicações financeiras.Sendo importante destacar as informações trocadas entre os Estados, Munícipios, Distrito Federal e a União Federal referente a bens imóvel/doações etc.

–Caso caia na malha fina como é necessário proceder?

O primeiro passo é descobrir a motivo da declaração ter caído em malha fina, geralmente os principais motivos são: omissão de rendimentos do titular ou seus dependentes, dedução de despesas médicas, com instrução e previdência oficial ou privada, pensão alimentícia. Após descobrir quais inconsistências foram encontradas pela Receita Federal na declaração do Imposto de Renda, o contribuinte pode enviar uma declaração retificadora ao Fisco e, deste modo, sair da malha fina. É importante destacar que a retificação deve conter todas as informações anteriormente declaradas com as alterações e exclusões necessárias, bem como as informações adicionadas, se for o caso. Caso a Receita julgue que o contribuinte não tem razão nas informações prestadas, intimará o contribuinte, mediante notificação fiscal, para cobrança do crédito tributário, momento no qual o contribuinte poderá realizar a defesa administrativa (impugnação no prazo de 30 dias) ou pagar o imposto exigido.

– Como funciona o desconto em gastos de saúde e educação dos dependentes?

No modelo simplificado haverá o desconto padrão de 20% sobre a base de cálculo do imposto, limitado a R$ 16.754,34 reais.Quem optar pela declaração completa poderá abater de despesas com educação até o limite de 3.561,50 reais por dependente.

São dedutíveis do Imposto de Renda mensalidades de instituições de ensino de: educação infantil (creche e pré-escola); ensino fundamental e médio; ensino superior (graduação e pós graduação); educação profissional (técnico e tecnológico).

Não podem ser deduzidos do Imposto de Renda gastos com: cursos de idiomas; compra de livros; uniformes; transporte escolar; cursos preparatórios (para vestibular ou concurso); viagens e hospedagem para estudo; cursos de música; cursos profissionalizantes; cursos de esporte; cursos de dança.

Não há limites de valor para a dedução dos gastos com saúde, mas nem todos os tipos de despesas médicas podem ser deduzidos da base do imposto.

7. Quais documentos são necessários ter em mãos para declarar imposto de renda?

Renda: Informes de rendimentos de instituições financeiras inclusive corretora de valores; informes de rendimentos de salários, pró labore, distribuição de lucros, aposentadoria, pensão etc.; informes de rendimentos de aluguéis de bens móveis e imóveis recebidos de jurídicas; informações e documentos de outras rendas percebidas no exercício, tais como rendimento de pensão alimentícia, doações, heranças recebida no ano, dentre outras; resumo mensal do livro caixa com memória de cálculo do carnê-leão; DARFs de carnê-leão.

Bens e direitos: documentos que comprovem a compra e venda de bens e direitos. Dívidas e ônus: informações e documentos de dívida e ônus contraídos e/ou pagos no período. Renda variável: controle de compra e venda de ações, inclusive com a apuração mensal de imposto; DARFs de renda variável. Informações gerais: dados da conta bancária para restituição ou débitos das cotas de imposto apurado, caso haja; nome, CPF, grau de parentesco dos dependentes e data de nascimento; endereço atualizado; cópia da última Declaração de Imposto de Renda Pessoa Física (completa) entregue; atividade profissional exercida atualmente. Pagamentos e doações efetuados: recibos de pagamentos ou informe de rendimento de plano ou seguro saúde (com CNPJ da empresa emissora e a indicação do paciente); despesas médicas e odontológicas em geral (com CNPJ da empresa emissora ou CPF do profissional, com indicação do paciente); comprovantes de despesas com educação (com CNPJ da empresa emissora com a indicação do aluno); comprovante de pagamento de Previdência Social e previdência privada (com CNPJ da empresa emissora); recibos de doações efetuadas; GPS (ano todo) e cópia da carteira profissional de empregado doméstico; comprovantes oficiais de pagamento a candidato político

8. Saldos como os de seguro-desemprego e decimo terceiro precisam ser declarados no IR?

Na ficha “Rendimento isentos e não tributáveis” devem ser inseridas as parcelas do seguro-desemprego, tendo como fonte pagadora o Fundo de Amparo ao Trabalhador (FAT).

Já o imposto de renda retido na fonte sobre o décimo terceiro é tributado exclusivamente na fonte, ou seja, não será deduzido do valor apurado na declaração. O valor do 13o inserido na ficha é transportado para a linha um da ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”.

9. Como funciona a restituição do imposto de renda 2019?

Tem direito a restituição do imposto de renda as pessoas que pagaram o tributo a mais durante o ano, exemplo: pessoa que possui muitas deduções, acumulando tais descontos e no fim das contas, tem direito a restituição. A partir deste ano será possível saber quando a restituição irá ocorrer, tendo a SRF indicado as datas de pagamento. 1a lote – 16/06; 2a lote – 15/07; 3a lote – 15/08; 4a lote – 15/09; 5a lote – 15/10; 6a lote – 15/11 e 7a lote – 15/12.

10. Como declarar rendimentos com MEI e carteira assinada?

Os rendimentos auferidos com MEI, com exceção dos correspondentes a pró-labore, aluguéis ou serviços prestados, são isentos do Imposto de Renda na Fonte e na Declaração de Ajuste Anual. Os rendimentos relativos ao trabalho assalariado – carteira assinada são tributáveis, e devem ser informados na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”.

11. Como devo declarar bens financiados como carros e imóveis, devo declarar o valor total ou as parcelas?

Se o imóvel e veículo for financiado, o contribuinte deve colocar como “situação em 31/12/2018” o valor total pago até esta data: a entrada mais as parcelas pagas, inclusive os juros. A cada ano, o contribuinte vai aumentar o valor do imóvel de acordo com o que pagou até quitar o bem – colocando, inclusive, o que foi pago a título de juros.

12. Acertos trabalhistas como saque do FGTS e férias vencidas devem declarados?

Quem sacou recursos do FGTS deve declarar o valor, que é isento de tributação, portanto, deve ser incluído na ficha “Rendimento isentos e não tributáveis”, com a Caixa Econômica Federal constando como fonte pagadora.

As férias são tributadas em conjunto com os demais rendimentos, declarados na ficha “Rendimentos Tributados Recebidos de Pessoa Jurídica”. Não ocorrerá a tributação, devendo ser lançado na ficha “Rendimentos Isentos e Não Tributáveis” nas seguintes hipóteses: Em decorrência do disposto no art. 19 da Lei 10.522/02, não são tributados pelo Imposto sobre a Renda na fonte, nem na declaração de ajuste anual, os pagamentos efetuados sob as férias não gozadas – integrais, proporcionais ou em dobro – convertidas em pecúnia, e de adicional de um terço constitucional quando agregado a pagamento de férias, por ocasião da rescisão do contrato de trabalho, aposentadoria, ou exoneração.

José Wellington Omena Ferreira – OAB/DF 28.613 – Nascido em Brasília/DF, formado em Direito pelo Centro Universitário de Brasília – UNICEUB, Pós-graduando em Direito Tributário pelo Instituto Brasileiro de Estudos Tributários – IBET, membro da Comissão de Assuntos Tributários da OAB/DF.

Este site usa cookies para melhorar sua experiência enquanto você navega pelo site. Destes, os cookies que são categorizados como necessários são armazenados no seu navegador, pois são essenciais para o funcionamento das funcionalidades básicas do site. Também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa este site. Esses cookies serão armazenados em seu navegador apenas com o seu consentimento. Você também tem a opção de cancelar esses cookies. Lembrando que ao desativar o uso, a sua navegação pode ser afetada.

Os cookies necessários são absolutamente essenciais para o funcionamento adequado do site. Esta categoria inclui apenas cookies que garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.

Quaisquer cookies que possam não ser particularmente necessários para o funcionamento do site e sejam usados especificamente para coletar dados pessoais do usuário por meio de análises e outros conteúdos incorporados são denominados cookies não necessários. É obrigatório o consentimento do usuário para uso.

This website uses cookies so that we can provide you with the best user experience possible. Cookie information is stored in your browser and performs functions such as recognising you when you return to our website and helping our team to understand which sections of the website you find most interesting and useful.

Strictly Necessary Cookies

Strictly Necessary Cookie should be enabled at all times so that we can save your preferences for cookie settings.

If you disable this cookie, we will not be able to save your preferences. This means that every time you visit this website you will need to enable or disable cookies again.

Ocorreram algumas mudanças na hora de declarar o seu imposto de

renda 2019 pensando nisso esclarecemos aqui algumas dúvidas.

Quais são os tipos de declaração?

O Fisco estabelece que os contribuintes podem optar por dois modelos

na entrega do documento: o simplificado ou o completo.

O modelo completo é a melhor opção para quem possui filhos como

dependentes, paga escola particular, plano de saúde, contribui com

previdência privada, possui empregada doméstica, ou seja, possuem

inúmeras despesas passiveis de dedução no IRPF.

Já quem tem poucas despesas dedutíveis deve escolher o modelo

simplificado, mais fácil de preencher. Nesse modelo, a Receita Federal

considera um desconto padrão de 20% sobre a base de cálculo do

imposto, limitado a R$ 16.754,34 reais.

Qual a principal diferença entre a declaração do

imposto de renda do ano passado para este ano de

2019?

Segue abaixo as principais diferenças entre a declaração do imposto de renda do ano passado para este ano de 2019

Além das aludidas alterações é importante consignar que houve ajuste no valor para dedução com gastos com empregado doméstico, que para a declaração do IRPF 2019, corresponde a E$ 1.200,32 reais. Inclusão da pensão alimentícia na ficha de “Rendimentos Recebidos de Pessoa Física”, haja vista que muitos contribuintes se esqueciam de declarar tais rendimentos. Por fim, cabe destacar que o contribuinte vai poder verificar no site da Receita se tem alguma pendência 24 horas depois da entrega da declaração.

– O que é malha fina e qual a melhor dica para não cair nela?

A malha fina consiste na verificação de inconsistências na declaração de imposto de renda do contribuinte, tais como: omissão/divergência de algum rendimento, bens imóveis, aplicações financeiras etc. A melhor dica para evitar a malha fina é ter em mãos toda documentação referente aos valores e bens a serem declarados, bem como prestar bastante atenção na digitação das informações, e por fim, realizar uma análise final na declaração antes de enviá-la.

–Como a receita esta fazendo os cruzamentos das informações para pegar os contribuintes na malha fina?

A Receita dispõe de um sofisticado sistema eletrônico que permite cruzar todos os dados informados pelo contribuinte, dentre os principais sistemas se destacam: a DIRF(Declaração do IR Retido na Fonte), entregue pelas empresas. Nela estão diversos valores: salário anual, 13o salário, IR retido na fonte (se for o caso), contribuição para o INSS; DMED – a declaração entregue pelas prestadoras de serviços de saúde e operadoras de planos de saúde; DIMOF – Declaração de Informações sobre Movimentação Financeira referentes as contas correntes, aplicações financeiras.Sendo importante destacar as informações trocadas entre os Estados, Munícipios, Distrito Federal e a União Federal referente a bens imóvel/doações etc.

–Caso caia na malha fina como é necessário proceder?

O primeiro passo é descobrir a motivo da declaração ter caído em malha fina, geralmente os principais motivos são: omissão de rendimentos do titular ou seus dependentes, dedução de despesas médicas, com instrução e previdência oficial ou privada, pensão alimentícia. Após descobrir quais inconsistências foram encontradas pela Receita Federal na declaração do Imposto de Renda, o contribuinte pode enviar uma declaração retificadora ao Fisco e, deste modo, sair da malha fina. É importante destacar que a retificação deve conter todas as informações anteriormente declaradas com as alterações e exclusões necessárias, bem como as informações adicionadas, se for o caso. Caso a Receita julgue que o contribuinte não tem razão nas informações prestadas, intimará o contribuinte, mediante notificação fiscal, para cobrança do crédito tributário, momento no qual o contribuinte poderá realizar a defesa administrativa (impugnação no prazo de 30 dias) ou pagar o imposto exigido.

– Como funciona o desconto em gastos de saúde e educação dos dependentes?

No modelo simplificado haverá o desconto padrão de 20% sobre a base de cálculo do imposto, limitado a R$ 16.754,34 reais.Quem optar pela declaração completa poderá abater de despesas com educação até o limite de 3.561,50 reais por dependente.

São dedutíveis do Imposto de Renda mensalidades de instituições de ensino de: educação infantil (creche e pré-escola); ensino fundamental e médio; ensino superior (graduação e pós graduação); educação profissional (técnico e tecnológico).

Não podem ser deduzidos do Imposto de Renda gastos com: cursos de idiomas; compra de livros; uniformes; transporte escolar; cursos preparatórios (para vestibular ou concurso); viagens e hospedagem para estudo; cursos de música; cursos profissionalizantes; cursos de esporte; cursos de dança.

Não há limites de valor para a dedução dos gastos com saúde, mas nem todos os tipos de despesas médicas podem ser deduzidos da base do imposto.

7. Quais documentos são necessários ter em mãos para declarar imposto de renda?

Renda: Informes de rendimentos de instituições financeiras inclusive corretora de valores; informes de rendimentos de salários, pró labore, distribuição de lucros, aposentadoria, pensão etc.; informes de rendimentos de aluguéis de bens móveis e imóveis recebidos de jurídicas; informações e documentos de outras rendas percebidas no exercício, tais como rendimento de pensão alimentícia, doações, heranças recebida no ano, dentre outras; resumo mensal do livro caixa com memória de cálculo do carnê-leão; DARFs de carnê-leão.

Bens e direitos: documentos que comprovem a compra e venda de bens e direitos. Dívidas e ônus: informações e documentos de dívida e ônus contraídos e/ou pagos no período. Renda variável: controle de compra e venda de ações, inclusive com a apuração mensal de imposto; DARFs de renda variável. Informações gerais: dados da conta bancária para restituição ou débitos das cotas de imposto apurado, caso haja; nome, CPF, grau de parentesco dos dependentes e data de nascimento; endereço atualizado; cópia da última Declaração de Imposto de Renda Pessoa Física (completa) entregue; atividade profissional exercida atualmente. Pagamentos e doações efetuados: recibos de pagamentos ou informe de rendimento de plano ou seguro saúde (com CNPJ da empresa emissora e a indicação do paciente); despesas médicas e odontológicas em geral (com CNPJ da empresa emissora ou CPF do profissional, com indicação do paciente); comprovantes de despesas com educação (com CNPJ da empresa emissora com a indicação do aluno); comprovante de pagamento de Previdência Social e previdência privada (com CNPJ da empresa emissora); recibos de doações efetuadas; GPS (ano todo) e cópia da carteira profissional de empregado doméstico; comprovantes oficiais de pagamento a candidato político

8. Saldos como os de seguro-desemprego e decimo terceiro precisam ser declarados no IR?

Na ficha “Rendimento isentos e não tributáveis” devem ser inseridas as parcelas do seguro-desemprego, tendo como fonte pagadora o Fundo de Amparo ao Trabalhador (FAT).

Já o imposto de renda retido na fonte sobre o décimo terceiro é tributado exclusivamente na fonte, ou seja, não será deduzido do valor apurado na declaração. O valor do 13o inserido na ficha é transportado para a linha um da ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”.

9. Como funciona a restituição do imposto de renda 2019?

Tem direito a restituição do imposto de renda as pessoas que pagaram o tributo a mais durante o ano, exemplo: pessoa que possui muitas deduções, acumulando tais descontos e no fim das contas, tem direito a restituição. A partir deste ano será possível saber quando a restituição irá ocorrer, tendo a SRF indicado as datas de pagamento. 1a lote – 16/06; 2a lote – 15/07; 3a lote – 15/08; 4a lote – 15/09; 5a lote – 15/10; 6a lote – 15/11 e 7a lote – 15/12.

10. Como declarar rendimentos com MEI e carteira assinada?

Os rendimentos auferidos com MEI, com exceção dos correspondentes a pró-labore, aluguéis ou serviços prestados, são isentos do Imposto de Renda na Fonte e na Declaração de Ajuste Anual. Os rendimentos relativos ao trabalho assalariado – carteira assinada são tributáveis, e devem ser informados na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”.

11. Como devo declarar bens financiados como carros e imóveis, devo declarar o valor total ou as parcelas?

Se o imóvel e veículo for financiado, o contribuinte deve colocar como “situação em 31/12/2018” o valor total pago até esta data: a entrada mais as parcelas pagas, inclusive os juros. A cada ano, o contribuinte vai aumentar o valor do imóvel de acordo com o que pagou até quitar o bem – colocando, inclusive, o que foi pago a título de juros.

12. Acertos trabalhistas como saque do FGTS e férias vencidas devem declarados?

Quem sacou recursos do FGTS deve declarar o valor, que é isento de tributação, portanto, deve ser incluído na ficha “Rendimento isentos e não tributáveis”, com a Caixa Econômica Federal constando como fonte pagadora.

As férias são tributadas em conjunto com os demais rendimentos, declarados na ficha “Rendimentos Tributados Recebidos de Pessoa Jurídica”. Não ocorrerá a tributação, devendo ser lançado na ficha “Rendimentos Isentos e Não Tributáveis” nas seguintes hipóteses: Em decorrência do disposto no art. 19 da Lei 10.522/02, não são tributados pelo Imposto sobre a Renda na fonte, nem na declaração de ajuste anual, os pagamentos efetuados sob as férias não gozadas – integrais, proporcionais ou em dobro – convertidas em pecúnia, e de adicional de um terço constitucional quando agregado a pagamento de férias, por ocasião da rescisão do contrato de trabalho, aposentadoria, ou exoneração.

José Wellington Omena Ferreira – OAB/DF 28.613 – Nascido em Brasília/DF, formado em Direito pelo Centro Universitário de Brasília – UNICEUB, Pós-graduando em Direito Tributário pelo Instituto Brasileiro de Estudos Tributários – IBET, membro da Comissão de Assuntos Tributários da OAB/DF.